La Chine surclasse toutes les grandes économies depuis des décennies, devenant l’un des moteurs de croissance les plus importants au monde, selon QNB Group.

Ce modèle de surperformance chinoise s’est poursuivi en 2020, alors que la pandémie de Covid-19 a ralenti l’activité à travers les continents. En fait, la Chine a été la seule grande économie à présenter une croissance positive du PIB en 2020, avec une croissance économique de 2,3%, contre une contraction de 3,5% pour les États-Unis et de 6,5% pour la zone euro.

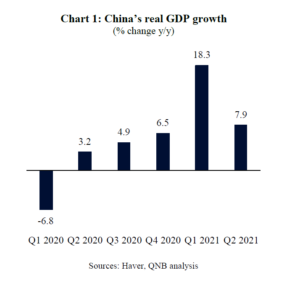

Cependant, alors que le choc pandémique a été limité et court pour la Chine, suivi d’une reprise rapide, il y a des signes forts que l’économie commence déjà à ralentir considérablement. Après avoir connu un fort rendement de 18,3% d’année en année au premier trimestre de cette année, l’économie de la Chine a décéléré à 7,9 % au deuxième trimestre (graphique 1).

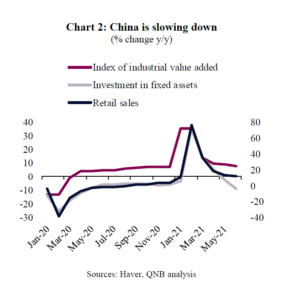

QNB Group, la banque commerciale du Qatar, explique dans son analyse qu’il est important de noter que le ralentissement a été généralisé, incluant plusieurs composantes majeures de l’économie, telles que la production industrielle, les investissements et les ventes au détail (graphique 2).

Les récents vents contraires pour l’économie de la Chine incluent le nouveau variant Delta et les inondations à travers toute la Chine, qui ont perturbé l’activité commerciale. Un autre élément clé de la décélération de l’activité économique a été le retrait progressif des mesures de relance par les autorités chinoises.

Sur le plan budgétaire, la politique de la Chine s’est resserrée avec moins de prestations extraordinaires et de transferts sociaux ainsi que des dépenses et un soutien plus modérés aux investissements publics. Sur le plan monétaire, une croissance plus lente de la masse monétaire indique également une politique moins favorable.

Malgré tous les vents contraires, QNB Group ne s’attend pas à ce que l’économie de la Chine ralentisse fortement, au-delà de l’objectif politique de croissance du PIB d‘«environ 6%». Trois facteurs principaux sous-tendent leur opinion.

Premièrement, la consommation privée devrait se redresser plus fortement au cours des prochains trimestres, favorisant un sain rééquilibrage de l’économie.

Alors que la consommation privée devrait rester sous pression au troisième trimestre 2021, suite à une vague de nouveaux cas du variant Delta, un rebond est attendu pour la fin de l’année et en 2022 alors que les effets de la pandémie devrait s’estomper. En outre, la Chine soutient le rééquilibrage de l’économie vers la consommation et l’engagement du secteur privé.

Par conséquent, les moteurs de la croissance de la Chine passeront probablement des investissements publics dans les infrastructures à la consommation intérieure privée. De plus, il y a des épargnes excédentaires accumulées pendant la pandémie en Chine. Le déblocage de l’épargne soutiendra également la croissance de la consommation privée.

Ainsi, malgré une croissance de la consommation privée quasiment nulle en 2020 et une année 2021 atone, QNB Group s’attend à ce que la consommation privée s’accélère et rebondisse au cours des prochains trimestres.

Deuxièmement, à mesure que les moteurs de croissance de la Chine évoluent, les investissements des entreprises privées devraient compenser en partie la baisse des investissements publics.

Étant donné que les infrastructures de la Chine sont déjà très développées et que les investissements publics supplémentaires dans le secteur ont tendance à être moins efficaces, contribuant souvent à créer des niveaux insuffisants d’endettement et de surcapacité, les investissements publics ne sont pas une source durable de croissance à long terme.

Par conséquent, QNB Group s’attend à ce que l’investissement public diminue à l’avenir et soit remplacé par des investissements privés, en particulier dans les «secteurs frontières» stratégiques de fabrication, tels que l’intelligence artificielle, l’informatique quantique, les semi-conducteurs, la technologie médicale et l’exploration spatiale, qui comprend le développement de satellites et recherche.

Cela contribuera non seulement à contenir un ralentissement plus marqué, mais aussi à accroître la productivité économique à plus long terme de la Chine.

Troisièmement, les exportations chinoises devraient rester fortes, soutenues par un environnement extérieur favorable. Après des années d’exportations totales comprises entre 160 et 220 milliards de dollars par mois, les exportations de la Chine ont atteint un niveau record de plus de 280 milliards de dollars (252 milliards d’euros) en juin 2021.

Alors que la croissance des exportations devrait ralentir au cours des prochains trimestres, car la reprise mondiale a probablement atteint un pic, le niveau global des exportations nominales restera élevé, à mesure que la demande extérieure se normalise progressivement.

Bref, la croissance de l’économie chinoise ralentit. Cependant, il convient de noter que l’économie de la Chine a dépassé son apogée avec la disparition des mesures de relance budgétaire et monétaire.

A ce titre, QNB Group considère cette trajectoire de croissance actuelle comme une normalisation, toujours à des niveaux de croissance élevés. QNB Group n’anticipe donc pas de voir l’activité passer en dessous de l’objectif de croissance d’environ 6%.

La consommation privée, les investissements manufacturiers et les exportations devraient soutenir le ralentissement progressif de l’économie chinoise à un rythme plus normal. Ainsi, QNB Group prévoit une croissance de la Chine de 8,1% en 2021 et de 5,5%-6% en 2022 et 2023.