Malgré le fort rebond des fondamentaux macroéconomiques fondamentaux de la Chine au cours des deux premiers mois de 2022, une augmentation des cas de COVID-19, la faiblesse du marché immobilier et la hausse des prix du pétrole dans le contexte du conflit russo-ukrainien ont assombri les perspectives de croissance globale de la Chine.

Dans ce contexte, GlobalData, une société leader de données et d’analyse, a révisé à la baisse 2022 du taux de croissance du PIB prévu pour la Chine de 5% en février 2022 à 4,5% en avril 2022.

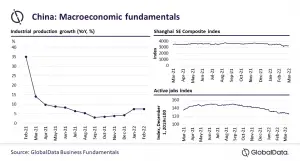

Selon le Bureau national des statistiques, les ventes au détail ont augmenté de 6,7% (sur un an) et le secteur manufacturier de haute technologie a augmenté de 14,4% (sur un an) au cours des deux premiers mois de 2022 par rapport à l’année 2021.

De plus, la demande des consommateurs a augmenté malgré les récents développements géopolitiques. Le gouvernement a également augmenté les dépenses consacrées aux projets d’infrastructure, en particulier dans le secteur de l’électricité et des semi-conducteurs.

Cependant, le fort rebond de la croissance économique pourrait ne pas se maintenir dans les mois à venir en raison de vents contraires majeurs. L’épidémie continue de nouvelles variantes de COVID-19 a forcé la Chine à instaurer des restrictions strictes entraînant la fermeture des principales unités de fabrication et des ports.

L’adoption d’une politique agressive de zéro COVID par le gouvernement aura probablement un impact prolongé sur les chaînes d’approvisionnement mondiales, entravant ainsi la production manufacturière.

Gargi Rao, analyste de recherche économique chez GlobalData, a expliqué que « la Chine étant la principale destination d’exportation de l’Ukraine, le conflit risque de jeter une ombre sur les entreprises chinoises opérant en Ukraine ».

En raison de son emplacement stratégique, l’Ukraine est une plaque tournante majeure de l’initiative chinoise « la Ceinture et la Route ». De plus, l’accord de libre-échange avec l’Ukraine permettra à la Chine d’accéder aux marchés européens. Cependant, avec le conflit, l’avenir de tous ces investissements et projets est en danger.

La flambée des prix du charbon et du pétrole brut et les coûts des intrants qui compriment les bénéfices globaux des entreprises ont exercé des pressions inflationnistes sur l’économie.

En cas de scénario stable, GlobalData prévoit qu’une hausse de 10 % des prix annuels du pétrole ajoutera 0,2 à 0,3 point de pourcentage à l’inflation. La faiblesse de la demande immobilière et de consommation maintiendra probablement les taux d’inflation à 2,5%, ce qui est gérable.

Cependant, si les discussions entre la Russie et l’Ukraine échouent, la crise généralisée de l’offre et la hausse des coûts des intrants ne manqueront pas de faire grimper les taux d’inflation à 3,5% pour 2022.

Pendant ce temps, le marché résidentiel chinois est dans le chaos. Les ventes de bâtiments commerciaux en Chine se sont contractées de 19,3% (sur un an) entre janvier et février 2022, avec une baisse de 25,3% (sur un an) dans l’Est de la Chine, une baisse de 9,4% dans l’Ouest et une baisse de 8% dans le Centre au cours de la même période.

Le taux de croissance des investissements dans l’immobilier a ralenti et de janvier à février 2022, il a augmenté de 3,7% sur une base annuelle, ce qui représente un net ralentissement par rapport à la croissance de 38,3% enregistrée au cours de la même période l’année dernière.

L’analyste a indiqué que « selon GlobalData, l’activité d’embauche a diminué depuis début mars 2022 au milieu de l’augmentation rapide des cas de COVID-19. Les plus grandes entreprises technologiques chinoises procèdent à des licenciements à grande échelle cette année alors qu’elles font face à un ralentissement économique et à la pression réglementaire de Pékin. De plus, les perspectives d’emploi des diplômés universitaires ont diminué dans un contexte de sombres perspectives économiques ».

Gargi Rao a souligné que « l’activité de production industrielle a repris au cours des deux premiers mois de 2022. Cependant, les pannes de courant et le verrouillage des centres de fabrication au milieu du pic de COVID-19 auront un impact sur la production. Les contraintes d’approvisionnement sont restées le principal risque baissier pour les investisseurs et les géants de la fabrication ».

Les marchés boursiers ont été touchés depuis la fin février en raison de pressions sur plusieurs fronts, notamment les fermetures de COVID-19 et les pressions inflationnistes accumulées en raison de l’invasion de l’Ukraine. Selon GlobalData, l’indice composite Shanghai SE a connu une baisse de 5,5% (en glissement annuel) en mars 2022.

L’analyste de GlobalData a indiqué que « les confinements ont entraîné la fermeture d’unités de fabrication et la demande des consommateurs a chuté. De plus, le ralentissement des marchés européens pourrait également entraver la croissance des exportations chinoises dans un contexte d’incertitude liée à la guerre. Le besoin de l’heure est de mettre en place un soutien politique aux marchés des capitaux et à l’économie pour rétablir la confiance des investisseurs et stimuler la demande des consommateurs ».

Laisser un commentaire