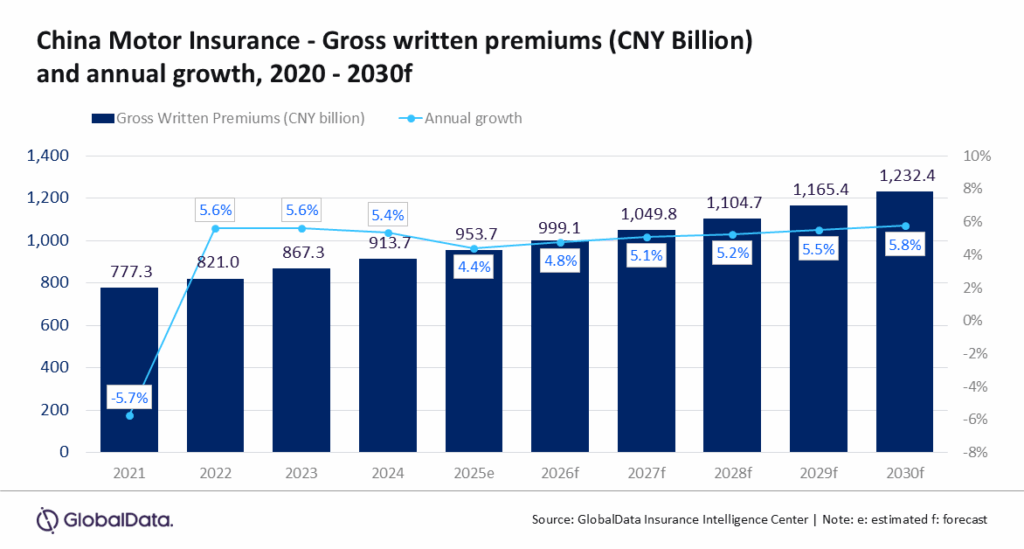

Le marché chinois de l’assurance automobile devrait atteindre 174 milliards de dollars d’ici 2030

Le secteur de l’assurance automobile en Chine devrait connaître une croissance annuelle composée (TCAC) de 5,4%, passant de 999,1 milliards de yuans (140 milliards de dollars) en 2026 à 1 200 milliards de yuans (174 milliards de dollars) d’ici 2030, en termes de primes brutes émises (PBE), selon GlobalData, société leader dans le domaine des données et de l’analyse.

GlobalData Selon les estimations d’Insurance Database , le secteur chinois de l’assurance automobile atteindra 953,7 milliards de yuans (133,1 milliards de dollars) en 2025, soit un taux de croissance annuel de 4,4%, soutenu par la reprise des ventes de véhicules, les réformes réglementaires et la pénétration croissante des véhicules à énergies nouvelles (VEN).

Swarup Kumar Sahoo, analyste principal en assurances chez GlobalData, a expliqué que « les réformes en cours concernant l’assurance responsabilité civile obligatoire et l’adoption croissante de la télématique devraient soutenir la croissance des primes entre 2026 et 2030. La politique de reprise des véhicules et les subventions, les incitations fiscales pour les véhicules à énergies nouvelles et l’augmentation du revenu disponible des ménages, qui a entraîné une hausse de la production et des ventes de véhicules en 2024, contribueront davantage à cette croissance au cours des cinq prochaines années ».

La production automobile en Chine a progressé de 3,7% et les ventes de 4,5% en 2024. Selon l’Association chinoise des constructeurs automobiles (CAAM), les ventes de véhicules utilitaires ont enregistré une croissance annuelle de 14,1% en juillet 2025. De même, les ventes de voitures particulières ont progressé de 16,3% au cours du même mois. Cette forte hausse des ventes de véhicules est directement liée à la croissance du marché de l’assurance automobile, dont le taux de croissance annuel composé (TCAC) devrait atteindre 5,4% entre 2026 et 2030.

L’incitation à la reprise offre une subvention de 20 000 CNY pour les véhicules à énergies nouvelles (VEN) et de 15 000 CNY pour les véhicules à moteur thermique classiques, en contrepartie de la mise au rebut d’un ancien véhicule et de l’achat d’un neuf. Cette mesure s’inscrit dans le cadre du plan gouvernemental visant à respecter la norme d’émissions National IV. Par ailleurs, le gouvernement accorde une exonération de taxe à l’achat de 10%, suivie d’une exonération supplémentaire de 5%.

Selon l’Autorité chinoise de l’automobile (CAAM), les véhicules à énergies nouvelles (VEN) ont représenté 49,7% des ventes totales de véhicules neufs en Chine en 2025. De janvier à juillet 2025, les ventes de VEN ont atteint 8,22 millions d’unités, soit une croissance de 38,5% par rapport à la même période en 2024. D’après les données de l’Administration nationale de la réglementation financière (NFRA), les VEN ont contribué à hauteur d’environ 15 % au total des primes d’assurance automobile en 2024.

Swarup Kumar Sahoo a ajouté que « la hausse des ventes de véhicules électriques devrait être un moteur de croissance majeur pour le marché de l’assurance automobile entre 2026 et 2030. Face à ce potentiel de croissance, les constructeurs automobiles investissent progressivement le marché de l’assurance. Ils disposent de données telles que l’état de la batterie, les trajets et les données d’utilisation, ce qui leur confère un avantage certain pour la souscription de polices d’assurance. En mai 2024, la NFRA a autorisé BYD à proposer une assurance responsabilité civile obligatoire en cas d’accident de la route pour les véhicules à moteur dans huit régions ».

Les primes d’assurance pour les véhicules électriques sont plus élevées en raison des risques importants qui y sont associés. Afin de répondre au mécontentement des propriétaires de véhicules électriques quant au coût excessif de l’assurance, l’autorité de régulation des assurances a publié des lignes directrices relatives aux véhicules électriques pour stabiliser le marché. Les assureurs ont ainsi mis en place des formules de couverture séparée (couverture de la batterie et du véhicule), une assurance au kilomètre et un mécanisme de partage des risques pour maintenir la couverture des véhicules électriques à haut risque.

L’analyste a indiqué qu’« entre 2020 et 2024, le ratio sinistres/primes en assurance automobile est passé de 57,32 % à 70,04 %. Cette hausse s’explique notamment par l’augmentation des coûts liés aux accidents et aux pièces détachées, ainsi que par une plus grande exposition aux véhicules électriques ».

Les assureurs investissent dans la technologie car les clients recherchent des solutions telles qu’une plateforme unique, un traitement rapide et efficace des sinistres, un règlement des litiges simplifié et une évaluation des dommages assistée par la technologie. Le marché chinois de l’assurance automobile évolue vers un écosystème de services, un traitement intelligent des sinistres et une différenciation des produits.

Swarup Kumar Sahoo a souligné que « la croissance du marché chinois de l’assurance automobile reste positive entre 2025 et 2030, grâce à la hausse des ventes de véhicules, à l’accélération de l’intégration des véhicules à énergies nouvelles (VEN) dans les flottes et aux mesures gouvernementales visant à atteindre la norme d’émissions National IV. L’accent mis par les autorités de réglementation sur la transparence des sinistres et la flexibilité des prix favorisera des primes basées sur le risque. La rentabilité des assureurs dépendra du déploiement de capacités actuarielles pour les VEN, de la télématique et de l’automatisation des sinistres, ainsi que d’une collaboration continue avec les autorités de la circulation afin de limiter la gravité des sinistres ».