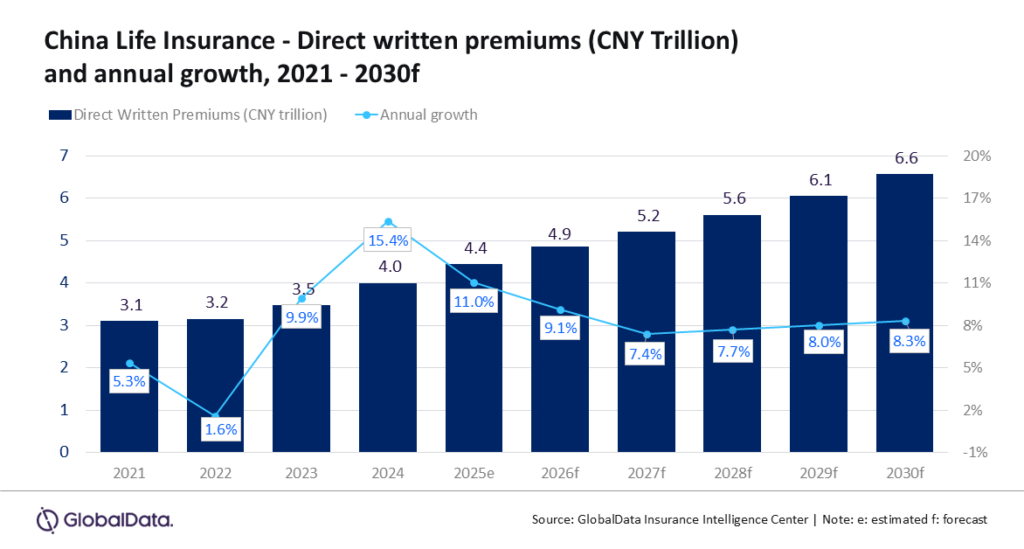

Le marché chinois de l’assurance-vie devrait croître à un TCAC de 7,9% entre 2026 et 2030

Le marché de l’assurance-vie en Chine devrait passer de 4,9 billions de yuans (679,5 milliards de dollars) en 2026 à 6,6 billions de yuans (927,5 milliards de dollars) en 2030, enregistrant un taux de croissance annuel composé (TCAC) de 7,9% en termes de primes directes émises (PDE), selon GlobalData, société leader dans le domaine des données et de l’analyse.

La base de données mondiale sur l’assurance de GlobalData indique que le marché chinois de l’assurance-vie devrait enregistrer une forte croissance de 11% en 2025, portée par la réforme des canaux de distribution, la refonte des produits suite à une baisse des taux de référence et une digitalisation rapide qui a amélioré l’efficacité de la distribution et du traitement des sinistres. Par ailleurs, la bancassurance a retrouvé sa place prépondérante après la suppression, en mai 2024, du plafond du nombre de banques auxquelles les assureurs peuvent s’affilier, et a représenté environ 60% des nouvelles primes au premier semestre 2025.

Swarup Kumar Sahoo, analyste principal en assurances, chez GlobalData, a expliqué que « l’accélération des changements démographiques et l’évolution des besoins en matière de retraite stimulent la demande de produits de protection. Par ailleurs, la baisse des taux d’intérêt garantis a stimulé la demande de produits d’épargne à long terme, ce qui soutiendra la croissance des primes d’assurance-vie dans le pays entre 2026 et 2030« .

Selon l’Organisation mondiale de la santé (OMS), la Chine est l’un des pays où le vieillissement de la population est le plus rapide. D’après le Bureau national des statistiques, les personnes âgées de 60 ans et plus devraient représenter 22% de la population chinoise en 2025, tandis que les personnes de plus de 65 ans devraient représenter environ 15%. Ce facteur démographique stimule la demande de produits d’assurance-vie entière, qui représenteront 81% des primes d’assurance-vie en 2025.

La croissance de l’assurance-vie entière est également soutenue par les personnes fortunées, qui y ont recours pour la planification successorale. Nombre d’entre elles privilégient une planification patrimoniale sans conflit d’intérêts grâce à la désignation de bénéficiaires et à des structures de contrat flexibles, l’assurance-vie devenant ainsi leur solution de prédilection.

Swarup Kumar Sahoo a ajouté que « le quinzième plan quinquennal (2026-2030) de la Chine vise à renforcer le secteur des assurances en soulignant l’importance de l’assurance dépendance pour améliorer les conditions de vie. L’augmentation des pensions rurales et le renforcement de la résilience financière prévus par ce plan quinquennal stimuleront la demande d’assurance-vie entre 2026 et 2030. La viabilité financière à long terme devient une préoccupation majeure face au vieillissement de la population. Les réformes du secteur financier, telles que le relèvement progressif de l’âge de la retraite de 60 à 63 ans sur une période de 15 ans à compter de janvier 2025, devraient soutenir la croissance ».

Par ailleurs, une transition maîtrisée des produits vers des solutions participatives, l’innovation numérique dans la souscription et la gestion des sinistres, ainsi qu’un régime d’investissement plus flexible constituent un socle solide pour une croissance soutenue des primes dans les années à venir. Les assureurs tirent parti de l’accélération numérique grâce à l’intelligence artificielle pour renforcer leurs opérations, améliorer la maîtrise des risques et optimiser l’expérience client, compte tenu de l’adoption croissante du numérique par les jeunes consommateurs.

Bien que la bancassurance et les canaux en ligne gagnent en popularité et connaissent une croissance rapide, le réseau d’agents se stabilise après plusieurs années de contraction. Ce phénomène témoigne d’un nouvel équilibre, les assureurs intégrant des stratégies multicanales et améliorant la qualité de leurs agents dans le cadre du nouveau dispositif de la NFRA. Ce dernier a introduit un système de qualification des ventes à plusieurs niveaux pour les agents, réorganisé les incitations à la commission et renforcé les normes professionnelles. Cette évolution devrait favoriser la croissance de l’assurance vie.

L’économie des produits d’assurance-vie connaît une transition décisive. Le taux de référence des produits d’assurance-vie ordinaire a été abaissé à 1,99% en août 2025, entraînant des révisions de l’offre sur l’ensemble du marché. Les assureurs accélèrent le lancement de nouveaux produits afin de se conformer aux nouvelles directives tarifaires. Parallèlement, ils se tournent vers l’assurance-vie à participation aux bénéfices (avec dividendes) et l’assurance-vie universelle, qui permettent de limiter les coûts liés au passif et d’offrir un équilibre entre rendements garantis et variables.

L’analyste de GlobalData a conclut que « malgré les vents contraires à court terme — notamment la faiblesse périodique des volumes de nouvelles polices et la réinitialisation des taux garantis — les perspectives structurelles du marché chinois de l’assurance-vie restent positives ».