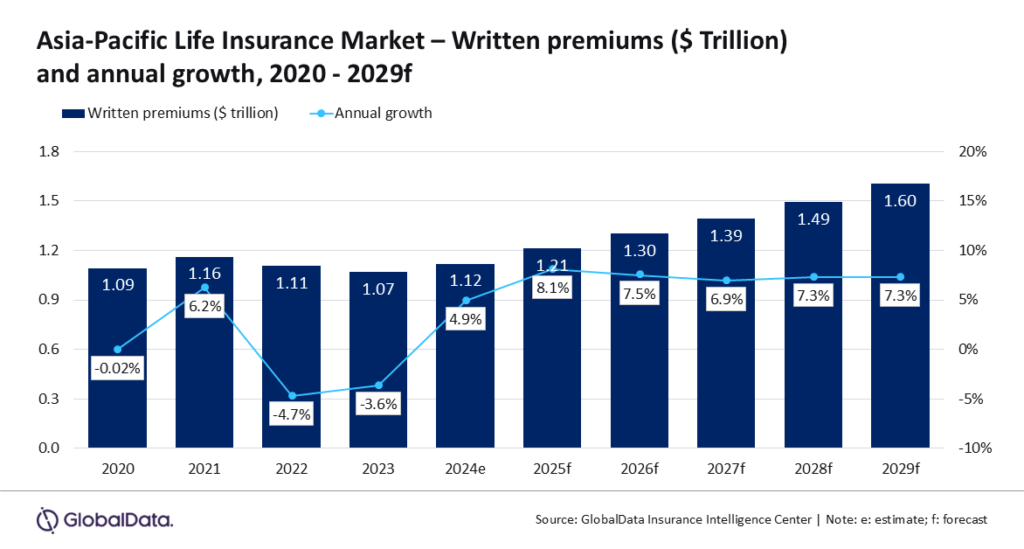

Le secteur de l’assurance-vie en Asie-Pacifique devrait atteindre 1600 milliards de dollars d’ici 2029

Le secteur de l’assurance-vie en Asie-Pacifique (APAC) devrait connaître une croissance annuelle composée (TCAC) de 7,3%, passant d’environ 1 200 milliards de dollars en 2025 à 1 600 milliards de dollars en 2029, en termes de primes émises, selon GlobalData, société leader dans le domaine des données et de l’analyse.

Le rapport 2025 de GlobalData sur le marché mondial de l’assurance-vie révèle que le secteur de l’assurance-vie de la région Asie-Pacifique devrait représenter 32,4% des primes émises par le secteur mondial de l’assurance-vie en 2025.

Manogna Vangari, analyste en assurances chez GlobalData, a expliqué que « la croissance du secteur de l’assurance-vie dans cette région devrait être portée par l’essor de l’économie des seniors, les réformes réglementaires, le développement du marché des particuliers fortunés et l’intérêt du secteur pour les plateformes d’intelligence artificielle. Toutefois, les difficultés économiques liées à la politique tarifaire américaine devraient freiner cette croissance ».

Le secteur de l’assurance-vie en Asie-Pacifique bénéficiera d’une forte croissance en Chine et en Inde au cours des cinq prochaines années. Ces deux pays, qui devraient enregistrer la plus forte croissance, sont les seuls marchés émergents à figurer parmi les dix premiers marchés mondiaux de l’assurance-vie.

L’analyste de GlobalData a ajouté que « le secteur de l’assurance-vie en Chine devrait connaître une croissance annuelle composée de 9,3% entre 2025 et 2029, passant de 501,9 milliards de dollars en 2025 à 717,0 milliards de dollars en 2029. Les réformes des canaux de distribution, la baisse des taux d’intérêt et l’évolution positive du secteur des pensions devraient contribuer à cette croissance ».

L’Administration nationale de la réglementation financière a instauré en 2024 un système d’agents à plusieurs niveaux afin de lutter contre les pratiques de vente abusives et d’adapter ces pratiques aux besoins des consommateurs. Ce système entrera en vigueur le 1er février 2026. Par ailleurs, en mai 2024, la Chine a renforcé la réglementation en matière de bancassurance, en réduisant les taux de commission et en standardisant les frais afin de limiter les versements excessifs, dans le but de stimuler le chiffre d’affaires des assureurs vie, notamment pour les grandes entreprises.

Suite aux multiples baisses de taux d’intérêt intervenues depuis 2023, les assureurs chinois ont ajusté les rendements garantis de leurs contrats, privilégiant désormais les plans à participation aux bénéfices. Cependant, l’adoption de ces plans est restée lente jusqu’en 2025.

Parallèlement, l’introduction des régimes de retraite privés en décembre 2024 devrait dynamiser les marchés de capitaux chinois grâce à une augmentation des investissements en actions et en obligations. Cette mesure est susceptible de stimuler l’innovation et de favoriser une plus grande diversification des options d’investissement, telles que les rentes collectives et les plans de versements viagers conçus pour atténuer les risques pour les retraités.

En Inde, le marché de l’assurance-vie devrait dépasser les 169 milliards de dollars d’ici 2029, avec un taux de croissance annuel composé (TCAC) de 9% sur la période 2025-2029. Cette croissance sera portée par l’évolution de la réglementation et la participation accrue des femmes et des groupes marginalisés. La micro-assurance devrait jouer un rôle essentiel pour combler le déficit de protection, notamment grâce au plan d’assurance Bima Vistaar, en particulier grâce à l’importante main-d’œuvre du secteur informel.

Des ajustements réglementaires favorables, tels que le relèvement de la limite des IDE à 100% et la réduction du taux de la TPS sur l’assurance-vie à 0%, devraient également stimuler les primes d’assurance-vie.

Manogna Vangari a indiqué que « les marchés matures de l’assurance-vie en Corée du Sud, à Hong Kong (RAS de Chine), au Japon et à Taïwan (province de Chine) connaissent une évolution démographique vers des produits destinés aux personnes âgées ».

Le Japon et la Corée du Sud sont à l’avant-garde de la tendance du vieillissement de la population : en 2025, plus de 20% de leur population avait 65 ans et plus, selon les données macroéconomiques de GlobalData. D’ici 2030, cette tranche d’âge devrait atteindre 32,3% au Japon et 30,8% en Corée du Sud.

Les assureurs privilégient le développement de contrats d’assurance-vie universelle indexée, de solutions de planification successorale et de prestations de fiducie pour répondre aux besoins des clients fortunés. Ce segment devrait connaître une forte croissance : la population de clients fortunés en Chine devrait passer de 4,8 millions en 2025 à 5,9 millions en 2029, soit un taux de croissance annuel composé (TCAC) de 5,5%, selon l’étude Total HNW Wealth Analytics de GlobalData.

L’analyste de GlobalData a conclut que « les assureurs capables d’intégrer l’IA à l’ensemble de leurs opérations et de développer des produits adaptés aux besoins de la population vieillissante et du segment des personnes fortunées seront les mieux placés pour saisir les opportunités de marché malgré les difficultés économiques ».