De Yicai Global, par Marc Kruger – Depuis le déclenchement de la pandémie en 2020, la résilience de la chaîne d’approvisionnement préoccupe de plus en plus les chefs d’entreprise et le conflit en Ukraine n’a fait qu’accentuer ces préoccupations.

Kearney, une société mondiale de conseil en gestion, a interrogé 115 cadres de fabrication en mars. Parmi ceux-ci, 92% ont déclaré avoir relocalisé ou envisagé de relocaliser leurs opérations de fabrication aux États-Unis. Il s’agit d’une forte augmentation par rapport aux 78% de l’enquête de l’année précédente.

De plus, les mesures strictes de contrôle de la Covid en Chine ont conduit les entreprises multinationales à revoir leurs stratégies de production mondiales et à réévaluer le rôle que la Chine devrait jouer. Il ne s’agit pas seulement de parler. De nombreux reportages font état de nouvelles installations de fabrication en cours de construction aux États-Unis.

Au vu de ces évolutions, la Chine est-elle toujours une destination d’investissement attractive ?

Kearney crée un ratio d’importation manufacturière en divisant les importations américaines de produits manufacturés en provenance de 14 pays asiatiques à faible coût par la propre production manufacturière des États-Unis.

Le ratio des importations manufacturières de Kearney est passé à 14,5% en 2021, contre 13,0% l’année précédente (Figure 1). Un ratio plus élevé d’importations de produits manufacturés par rapport à la production nationale indique qu’il y a eu délocalisation plutôt qu’une relocalisation. En effet, aucune tendance à la relocalisation n’est visible dans les données de Kearney.

Figure 1

Kearney calcule également un indice de diversification de la Chine, qui est la part des importations des 14 pays asiatiques à bas prix des États-Unis provenant de la Chine continentale et de Hong Kong. Cet indice est passé de 66% en 2017-2018 à 55% au quatrième trimestre de l’année dernière (Figure 2).

Figure 2

En rassemblant ces deux ensembles de données, nous constatons que si les États-Unis sont devenus de plus en plus dépendants de la production asiatique, certains des biens qu’ils achetaient auparavant à la Chine proviennent désormais de pays asiatiques concurrents. Ce n’est pas surprenant étant donné les importants droits de douane sur les importations chinoises qui sont toujours en place.

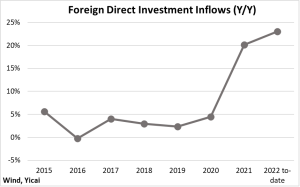

La façon la plus simple d’évaluer l’attractivité de la Chine en tant que destination d’investissement est d’examiner la tendance des investissements directs étrangers (IDE) en Chine. Ici, nous examinons les données fournies mensuellement par le MOFCOM.

Les données du MOFCCOM montrent qu’après avoir augmenté à un taux annuel moyen de 3% entre 2015 et 2020, les entrées annuelles d’IDE ont bondi de 20% en 2021 (Figure 3). De plus, les données de janvier à juillet de cette année montrent une croissance supérieure à 20%.

Ces données à haute fréquence ne suggèrent aucune source d’inquiétude.

Figure 3

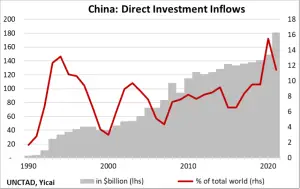

Nous pouvons mieux comprendre les chiffres des IDE de la Chine si nous les examinons dans un contexte mondial.

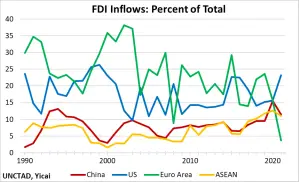

Les données recueillies par la Conférence des Nations Unies sur le commerce et le développement (CNUCED) montrent que les entrées d’IDE en Chine sont passées de moins de 4 milliards de dollars en 1990 à 181 milliards de dollars en 2021 (Figure 4). La part de la Chine dans les flux mondiaux d’IDE est passée de 1,7 à 11,4% au cours de cette période.

Mais la tendance de la part mondiale des IDE de la Chine n’a pas été régulière et régulière. Les IDE ont augmenté rapidement au milieu des années 1990, la Chine s’appuyant sur des capitaux étrangers pour construire sa base manufacturière. Entre 2000 et 2019, la Chine a absorbé en moyenne près de 8% des IDE mondiaux. En 2020, sa part a grimpé à 16% avant de se stabiliser à 11% l’an dernier.

Ces données indiquent que l’importance de la Chine en tant que destination d’investissement s’est en fait améliorée ces dernières années.

Figure 4

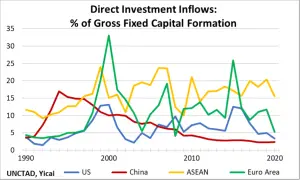

Alors que la Chine reçoit une part croissante des flux mondiaux d’IDE, elle est devenue beaucoup moins dépendante des investissements étrangers. Les données de la CNUCED nous permettent d’exprimer les entrées annuelles d’IDE en pourcentage de la formation brute de capital fixe (FBCF) de chaque pays. En 2020, les entrées d’IDE sont tombées à l’équivalent de 2% de la FBCF chinoise, contre un pic de 17% en 1994 ( Figure 5 ).

Il convient de noter que la Chine est moins dépendante des entrées d’IDE que les pays de l’ASEAN, ceux de la zone euro et même les États-Unis.

L’épargne intérieure élevée de la Chine signifie qu’elle n’a pas besoin de compter sur les IDE pour financer ses besoins d’investissement. Pourtant, les IDE sont cruciaux pour la Chine car les entreprises étrangères apportent souvent des technologies de pointe et les meilleures pratiques internationales. Le rôle restreint mais spécialisé des IED est ce que la « stratégie de double circulation » met en évidence.

Figure 5

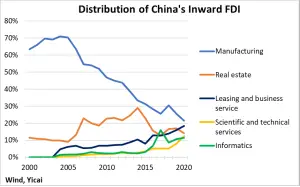

La nature des investissements étrangers en Chine a également évolué. Au début des années 2000, les deux tiers des entrées étaient destinées à l’industrie manufacturière (Figure 6). L’immobilier est devenu un secteur de plus en plus attractif, absorbant près de 30% des entrées d’IDE en 2014. Plus récemment, les étrangers ont investi dans le crédit-bail et les services aux entreprises, les services scientifiques et techniques et l’informatique.

Figure 6

Les États-Unis ont été la première destination des entrées d’IDE au cours de chacune des dix dernières années, représentant en moyenne 17% du total mondial (Figure 7). La Chine s’est classée deuxième au cours de huit des dix dernières années, mais avec une moyenne de seulement 9%. La zone euro était en moyenne de 18% et les pays de l’ANASE de 9%, avec un profil qui semble remarquablement similaire à celui de la Chine.

Figure 7

Les entreprises prennent diverses mesures pour renforcer les chaînes d’approvisionnement, notamment la diversification des sources d’approvisionnement, l’augmentation des stocks ainsi que la relocalisation.

L’analyse des transcriptions d’appels gagnants par les économistes de Goldman Sachs suggère que la relocalisation est une alternative coûteuse – étant donné la flambée des coûts de main-d’œuvre aux États-Unis – et que les entreprises sont plus susceptibles de renforcer leurs chaînes d’approvisionnement en surstockant leurs stocks.

Du côté de la Chine, trois facteurs clés expliquent son attrait continu en tant que destination d’investissement.

Premièrement, les multinationales aiment être proches de leurs clients. C’est le cas pour les fabricants mais encore plus important pour les prestataires de services. Le marché chinois est vaste et de plus en plus riche. De plus, à mesure que la part des services dans son PIB continue d’augmenter, les fournisseurs de services internationaux implanteront probablement une part croissante de leurs opérations en Chine.

Deuxièmement, la Chine a mis en place des politiques spécifiques pour attirer les IDE. En 2018, elle a accru la transparence de son régime d’investissement en publiant une «liste négative» des industries dans lesquelles l’investissement étranger est interdit. Les industries qui ne figurent pas sur la liste sont ouvertes.

En 2018, il y avait 152 industries sur la liste. Le nombre d’industries interdites n’a cessé de diminuer au fil du temps et s’élève désormais à 117 (en baisse de 23%). De même, la Chine a augmenté le nombre de secteurs dans lesquels elle encourage les IDE – par le biais de politiques fiscales et d’utilisation des terres préférentielles – de 348 en 2017 à 516 en 2022 (en hausse de 48%).

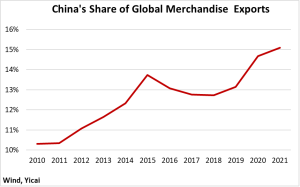

Troisièmement, malgré les difficultés causées par les mesures de lutte contre la pandémie du pays, la Chine reste une plateforme d’exportation fiable. Sa part dans les exportations mondiales de marchandises a augmenté rapidement en 2020 et a augmenté de plus de 15% en 2021 (Figure 8). Les entreprises étrangères représentent près de 40% des exportations chinoises et apprécient la chaîne d’approvisionnement complète et relativement résiliente de la Chine.

Laisser un commentaire