L’utilisation du portefeuille mobile est en augmentation dans la région Asie-Pacifique (APAC), une tendance qui prévaut également à Hong Kong. La pandémie de Covid-19 a accéléré l’adoption du portefeuille mobile, car les consommateurs remplacent de plus en plus l’argent liquide par des paiements électroniques, selon GlobalData, une société de données et d’analyse de premier plan.

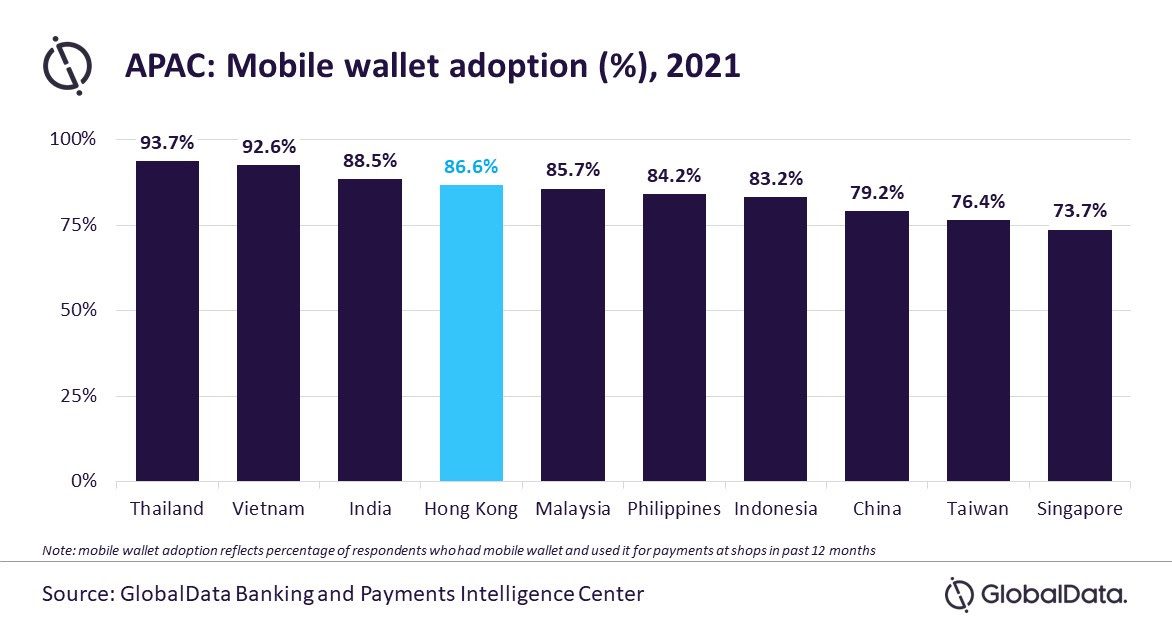

Selon la dernière enquête GlobalData 2021 auprès des consommateurs de services financiers*, Hong Kong se classe au quatrième rang mondial en termes d’adoption de portefeuilles mobiles avec 86,6% des répondants au sondage indiquant qu’ils avaient un portefeuille mobile et qu’ils l’avaient utilisé dans un magasin au cours des 12 derniers mois.

Ravi Sharma, analyste principal des services bancaires et des paiements chez GlobalData, a expliqué que «l’utilisation du portefeuille mobile est prête à perturber l’espace de paiement des consommateurs à Hong Kong avec la baisse progressive de l’utilisation des espèces. L’infrastructure de code QR généralisée, la disponibilité du système de paiement instantané et la préférence croissante des consommateurs et des commerçants pour les paiements électroniques ont poussé l’utilisation du portefeuille mobile. La pandémie de COVID-19 a encore accéléré cette tendance alors que les consommateurs passent des paiements en espèces aux paiements numériques».

Le pays a investi dans la construction d’infrastructures pour les paiements par portefeuille mobile, le code HKQR (Common QR Code) de Hong Kong étant l’une de ces initiatives. En septembre 2018, l’Autorité monétaire de Hong Kong (HKMA) a lancé les normes de code QR commun de Hong Kong (HKQR) combinant les codes QR de différents fournisseurs de services de paiement en un seul code QR. En conséquence, les commerçants n’ont désormais plus besoin d’afficher plusieurs codes QR pour accepter les paiements.

L’introduction des paiements instantanés a complimenté HKQR en favorisant l’adoption et l’utilisation du portefeuille mobile dans le pays. HKMA a lancé le même mois un système de paiement instantané nommé Faster payment System (FPS).

En plus de faciliter les transferts de fonds en temps réel entre les comptes bancaires, FPS prend également en charge les paiements marchands basés sur les codes QR. Depuis novembre 2021, 35 banques et 10 fournisseurs de solutions de paiement prennent en charge le FPS.

La forte adoption des paiements basés sur le code QR parmi les commerçants a été le principal moteur de l’adoption du portefeuille mobile. Alors que les consommateurs bénéficient de la commodité et des avantages tarifaires tels que les remises en argent et les remises, c’est la « rentabilité » qui séduit les commerçants.

Avec l’augmentation de l’utilisation du portefeuille mobile, les banques et les fournisseurs de services de paiement (PSP) se préparent tous à obtenir une part du gâteau du portefeuille mobile. Selon l’enquête auprès des consommateurs de services financiers 2021 de GlobalData*, AlipayHK et PayPal sont les marques de portefeuilles mobiles les plus préférées, avec plus de 48% des personnes interrogées les utilisant plus souvent pour payer en magasin. Celles-ci sont suivies par d’autres marques bien connues, notamment Apple Pay, Google Pay, WeChat Pay et Samsung Pay.

Ravi Sharma a conclut «une large acceptation des codes QR, associée à une préférence croissante des consommateurs pour les paiements autres qu’en espèces, accélérera encore les paiements basés sur les portefeuilles mobiles à Hong Kong».

Laisser un commentaire