Par Daxue Consulting – Suite à la pandémie de COVID-19, le marché de la santé en Chine a connu des transformations notables, s’adaptant aux nouveaux comportements des consommateurs et aux priorités en matière de soins de santé.

Avec l’accent croissant mis sur le bien-être et les soins préventifs, associé aux progrès technologiques et au vieillissement croissant de la population, le marché chinois de la santé a fait preuve de résilience et d’une croissance soutenue. D’ici 2030, il devrait atteindre environ 16 000 milliards de RMB, ce qui souligne son importance dans l’économie au sens large et son potentiel d’expansion.

Des demandes diverses : comment les différentes générations façonnent le marché de la santé en Chine

Les principaux consommateurs du marché chinois de la santé couvrent un large éventail de données démographiques, notamment la génération Z et la silver économie vieillissante.

Vigilance des jeunes : sensibilisation croissante à la santé chez les jeunes

La génération Z, composée de jeunes adultes et d’adolescents, est de plus en plus soucieuse de sa santé et proactive quant à son bien-être. Ils montrent une forte préférence pour les mesures de santé préventives, optant pour des aliments nutritifs, des compléments alimentaires et des programmes de remise en forme.

Cette génération est experte en technologie et utilise souvent des plateformes de santé numérique et des applications de fitness telles que Keep App et Huawei Sports Health pour suivre leurs indicateurs de santé et s’engager dans des communautés virtuelles de fitness. Les médias sociaux jouent également un rôle important dans l’élaboration de leurs choix en matière de santé, car ils sont influencés par les tendances en matière de bien-être et les influenceurs de la santé en ligne.

Selon iiMedia Research, en 2021, plus de 80% des consommateurs de produits de santé sont des adultes d’âge moyen et de jeunes adultes, les moins de 40 ans constituant 83,3% de la base de consommateurs. Parmi eux, les individus âgés de 31 à 40 ans représentent 34,0% des consommateurs.

Parmi le groupe de jeunes consommateurs, 50 % résident dans des régions économiquement développées telles que l’est et le sud de la Chine. De plus, plus de 80 % des consommateurs sont titulaires d’un diplôme de l’enseignement supérieur, dont 55,0% sont titulaires d’un diplôme universitaire ou supérieur. Cela souligne la corrélation entre l’accès à l’information sur la santé et les niveaux d’enseignement supérieur , ainsi que la capacité financière d’investir dans des produits et services de santé.

Il est intéressant de noter qu’au sein de la population des jeunes consommateurs de produits de santé et d’infrastructures de santé, ceux qui vivent dans les villes de second rang constituent la proportion la plus élevée avec 37,3%, dépassant les 29,3% des villes de premier rang. Cela suggère que la consommation santé nécessite non seulement une sensibilisation et des ressources financières, mais également du temps libre . Comparés à la culture du travail sous haute pression des villes de premier rang, les jeunes des villes de second rang peuvent ressentir moins de stress , ce qui leur permet de consacrer plus d’énergie à leurs activités de santé et de bien-être.

Pouvoir d’achat de la silver économie : forte consommation des personnes âgées

À l’autre extrémité du spectre, la population vieillissante, souvent qualifiée de «silver économie» , représente un segment important du secteur de la santé en Chine. Selon le Bureau National des Statistiques , fin 2023, il y avait 296,97 millions de personnes âgées de 60 ans et plus en Chine, soit 21,1% de la population totale .

Avec le vieillissement rapide de la population chinoise, il existe une demande croissante de produits et services adaptés aux personnes âgées. Ceci comprend la gestion des maladies chroniques, les soins de réadaptation et les produits de santé adaptés aux personnes âgées. De 2018 à 2022, la taille du marché des services de santé pour personnes âgées en Chine a affiché une tendance à la croissance d’une année sur l’autre, atteignant environ 3 200 milliards de RMB en 2022.

Les problèmes de santé constituent une nécessité cruciale pour les personnes âgées. Par conséquent, comparées aux jeunes générations, elles sont plus disposées à dépenser des sommes importantes en produits de santé. Ils représentent 60 % des parts de marché. La silver économie montre également un fort intérêt pour la médecine traditionnelle chinoise , reflétant une préférence pour des options de soins de santé holistiques et culturellement familières.

Lire aussi : Les seniors en Chine : Un marché à fort potentiel pour l’industrie de la mode

Concernant les raisons d’achat de produits de santé chez les personnes âgées, 48 % citent la supplémentation nutritionnelle, 32% mentionnent la gestion des maladies et 4% s’intéressent à la beauté et à la silhouette. Bien qu’il ne s’agisse que d’une petite partie, l’intérêt des personnes âgées pour la beauté et la silhouette reflète une demande croissante d’une qualité de vie élevée à l’ère moderne. Notamment, le nombre de personnes âgées, y compris les hommes, subissant des interventions esthétiques est en augmentation, ce qui indique une évolution des normes de beauté au fil des générations.

Secteurs clés qui stimulent le marché de la santé en Chine

Le marché chinois de la santé est un écosystème complexe, animé par plusieurs secteurs clés, notamment les services et établissements de santé, le marché des dispositifs médicaux et le marché des médicaments.

Chacun de ces secteurs joue un rôle crucial dans la réponse aux divers besoins de santé de la population , depuis les traitements médicaux avancés et la technologie de pointe jusqu’aux progrès pharmaceutiques et aux remèdes traditionnels.

Services et installations de santé en Chine

Le secteur chinois des services et des établissements de santé connaît une évolution rapide, portée à la fois par les investissements du gouvernement chinois et par l’augmentation des dépenses de consommation stimulée par une croissance stable du revenu national. Au premier semestre 2022 , les dépenses de santé par habitant en Chine ont atteint 1 041 RMB, soit une augmentation de 2,6% et constituant 8,9% des dépenses totales par habitant.

Le paysage des prestataires de services de santé en Chine comprend des hôpitaux, des établissements de soins de santé primaires et des établissements de santé publique spécialisés. Les hôpitaux sont les principaux fournisseurs de services médicaux, avec 46% des visites médicales ayant lieu dans les hôpitaux en 2021. Ces hôpitaux peuvent être classés en entités publiques et privées , les hôpitaux publics dominant le paysage national, représentant 39 % des visites médicales, tandis que les hôpitaux privés ne représentent que 7%.

Du côté de l’offre, il existe une marge considérable d’ amélioration de l’efficacité des ressources nationales de santé en Chine. En 2021 , les hôpitaux tertiaires ne représentaient que 0,3% du nombre total d’hôpitaux, mais ils traitaient 27,4 % des visites médicales et utilisaient 31,2% des ressources médicales.

À l’inverse, les établissements de soins de santé primaires , qui servent principalement des maladies courantes et une population plus large, représentaient 96,4% du nombre total d’hôpitaux. Cependant, ils ne représentaient que 52,3% des visites médicales et utilisaient 40,3% des ressources médicales. Ces données suggèrent une disparité dans l’allocation des ressources , les hôpitaux tertiaires supportant un fardeau disproportionné par rapport à leurs homologues primaires.

Le marché des dispositifs médicaux en Chine

Le marché des dispositifs médicaux en Chine a connu une croissance significative, tirée par les progrès technologiques et l’augmentation des dépenses de santé. Ce secteur englobe une large gamme de produits , depuis les équipements de diagnostic et les instruments chirurgicaux jusqu’aux appareils portables de technologie de la santé et de soins à domicile, tous essentiels à la modernisation du système de santé chinois et à l’amélioration des résultats pour les patients.

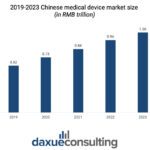

Selon le cabinet de conseil Roland Berger, la taille du marché des dispositifs médicaux en Chine est passée de 843,8 milliards de RMB en 2021 à 958,2 milliards de RMB en 2022, atteignant un taux de croissance annuel composé d’environ 17,5% au cours des sept dernières années. En revanche, le marché mondial a connu une baisse drastique des taux de croissance en raison de la pandémie de COVID-19.

Sur le marché chinois des dispositifs médicaux en 2023, les équipements médicaux représentaient 381,6 milliards de RMB, soit 39% du marché total, suivis par les appareils de soins à domicile avec 208,6 milliards de RMB, soit 21 %. Parmi les sociétés cotées pour les dispositifs médicaux haut de gamme, Mindray Medical (迈瑞医疗) occupe la première place avec un chiffre d’affaires de 4,51 milliards de dollars en 2022.

À l’avenir, l’avenir du marché chinois des dispositifs médicaux présente à la fois des défis et des opportunités . En 2023, 80 à 90% des dispositifs médicaux haut de gamme en Chine, comme les équipements de radiothérapie et les appareils d’IRM, dépendent des importations. Cette forte dépendance à l’égard des importations met en évidence un besoin crucial de davantage de localisation et d’innovation au sein de l’industrie.

Industrie pharmaceutique en Chine

Le marché de la médecine en Chine est un secteur robuste et dynamique, mettant en vedette à la fois la médecine traditionnelle chinoise (MTC) et les produits pharmaceutiques modernes. En tant que deuxième marché pharmaceutique au monde , la Chine présente un paysage complexe que les impacts de la pandémie de COVID-19 ont encore compliqué. La pandémie a considérablement perturbé le flux de soutien et d’information dont les professionnels de santé et les patients ont besoin pour les traitements et les médicaments.

Selon Huaon Research , la taille du marché pharmaceutique chinois a atteint environ 1 448 milliards de RMB en 2020, soit une baisse de 11,33% sur un an. Ce ralentissement est principalement dû aux impacts immédiats de la pandémie.

Toutefois, les perspectives à long terme restent positives pour les sociétés pharmaceutiques en raison du vieillissement croissant de la population, de la croissance continue des dépenses de santé et de la demande croissante d’assurance maladie commerciale. Au cours des cinq prochaines années, le marché devrait croître à un TCAC de 9,6%, pour atteindre 2 287 300 milliards de RMB d’ici 2025.

Révolutionner les soins de santé : principales tendances et innovations sur le marché chinois de la santé

L’essor de l’IA

L’une des tendances les plus notables sur le marché chinois de la santé est l’application généralisée de l’intelligence artificielle (IA). Dans un contexte de vieillissement de la population et de pénurie de professionnels de santé, l’IA apparaît comme une solution cruciale pour combler le fossé entre l’offre et la demande de ressources médicales. La technologie de l’IA améliore les systèmes de santé chinois existants en rationalisant les processus, en augmentant l’efficacité, en réduisant la charge de travail du personnel médical et en accélérant le développement de médicaments et de vaccins.

Depuis 2018, la Chine a connu un développement progressif dans le secteur de la santé basé sur l’IA, avec des politiques réglementaires de plus en plus complètes et certains segments développant des modèles commerciaux viables. Les principales entreprises de ce secteur comprennent Tencent (腾讯), Baidu (百度), iFlytek (科大讯飞) et BGI Genomics (华大基因), la plupart explorant encore des modèles commerciaux durables.

Le marché de l’IA dans le domaine de la santé est sur une trajectoire de croissance rapide, alimentée par l’amélioration progressive de l’interopérabilité des données et les progrès de la technologie de l’intelligence cognitive. En 2021, la taille du marché de l’industrie chinoise des soins de santé par l’IA était d’environ 9,5 milliards de RMB et devrait atteindre 38,5 milliards de RMB d’ici 2025, ce qui reflète un TCAC de 46% de 2020 à 2025.

L’émergence des soins de santé en ligne en Chine

Une autre tendance clé du marché chinois de la santé est la numérisation rapide des services de santé. Soins de santé en ligne, y compris la télémédecine, les consultations numériques et les e-pharmacies, connaissent un essor important. Cette évolution vers les plateformes en ligne répond aux défis de l’accessibilité et de la commodité , permettant aux patients de recevoir des conseils médicaux, des consultations et même des ordonnances dans le confort de leur foyer.

Du côté de la demande, la pandémie de COVID-19 a agi comme un catalyseur de la transition des habitudes de santé des utilisateurs vers les plateformes en ligne, créant ainsi une base d’utilisateurs importante. En décembre 2021 , la base d’utilisateurs de soins de santé en ligne en Chine avait atteint le chiffre stupéfiant de 298 millions, soit 28,9% de la population Internet globale.

De grandes entreprises technologiques et startups sont entrées dans le domaine des soins de santé en ligne, offrant une variété de services allant des visites virtuelles chez le médecin à la surveillance à distance et à la gestion numérique de la santé. Par exemple, des plateformes comme Ping An Good Doctor (平安好医生), WeDoctor (微医生) et AliHealth (阿里健康) sont devenues des noms connus, proposant des solutions complètes de soins de santé en ligne.

Share this content:

Laisser un commentaire