L’épidémie continue de nouveaux variants, dont Omicron, a contraint les autorités chinoises à instaurer des restrictions strictes entraînant la fermeture des principales unités de fabrication et des ports.

Cette politique agressive de « zéro Covid » aura un impact prolongé sur les chaînes d’approvisionnement mondiales, selon GlobalData, une société leader de données et d’analyse.

La hausse des coûts des intrants due à la pénurie d’approvisionnement a entraîné la vente des produits finis à des prix gonflés. Un cercle vicieux de faible production, de faible offre, de hausse des prix et de hausse du taux directeur pour maîtriser l’inflation tirée par l’offre pourrait éclipser les perspectives de croissance économique de la Chine.

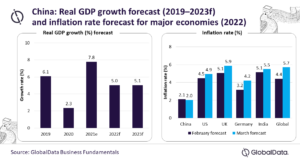

Dans ce contexte, GlobalData a révisé à la baisse les prévisions de croissance du PIB réel de la Chine de 5,5% en décembre 2021 à 5% en mars 2022.

Gargi Rao, analyste de recherche économique chez GlobalData, a expliqué que « la Chine étant un leader mondial en termes de fabrication et d’exportation de matières premières, les grandes économies devraient faire face aux effets d’entraînement des restrictions strictes« .

Selon lui, « pour les États-Unis, qui ont un énorme déficit commercial avec la Chine, les pénuries d’approvisionnement ajouteront aux retards de production et augmenteront encore le prix des produits finis. Les pressions inflationnistes entraînées par une offre modérée et une demande excédentaire retarderont les perspectives de croissance des fabricants américains ».

Hong Kong, Singapour, le Japon, le Vietnam, la Corée du Sud et l’Inde représentaient 29,9% des exportations chinoises en 2020. Ces pays sont restés vulnérables aux problèmes de la chaîne d’approvisionnement de la Chine.

Le déficit commercial du Japon a grimpé en flèche en janvier 2022 en raison de la hausse des prix des matières premières importées dans un contexte de flambée des prix de l’énergie.

Pour les entreprises de Hong Kong, la congestion des ports en Chine ralentit la livraison des matières premières, les obligeant à compter davantage sur les stocks de marchandises stockés.

La croissance de la production manufacturière mondiale est restée modérée dans les secteurs des biens de consommation, intermédiaires et d’investissement. De plus, les pénuries mondiales de semi-conducteurs et d’acier électrique se poursuivront en 2022, obligeant les constructeurs automobiles à limiter leur production.

Dans ce contexte de pénurie de main-d’œuvre, de congestion des ports, de pénurie d’approvisionnement, GlobalData prévoit que le taux d’inflation mondiale atteindra 5,7% en 2022, contre 3,5% en 2021.

GlobalData prévoit également une hausse du taux d’inflation dans les principales destinations d’exportation de la Chine. Les projections des taux d’inflation pour le Royaume-Uni ont été révisées à la hausse de 0,8 (points de pourcentage) à 5,9% en mars 2022. De même, les projections pour l’Inde (de 0,4 pp à 5,5%), les États-Unis (de 0,4 pp à 4,9%) et l’Allemagne ( de 1,1 pp à 4,2%) ont également été révisés à la hausse.

Gargi Rao a expliqué que « bien que les mesures politiques zéro-Covid soient très localisées et ciblées, les géants de la fabrication ont fermé leurs portes ainsi que la fermeture des principaux ports maritimes, ce qui a affecté les activités commerciales ».

« D’un autre côté, avec des conditions de crédit serrées, des réformes structurelles et un durcissement de la réglementation dans divers secteurs, la demande de biens chinois sur le marché mondial ralentit », a analysé ce dernier.

Laisser un commentaire