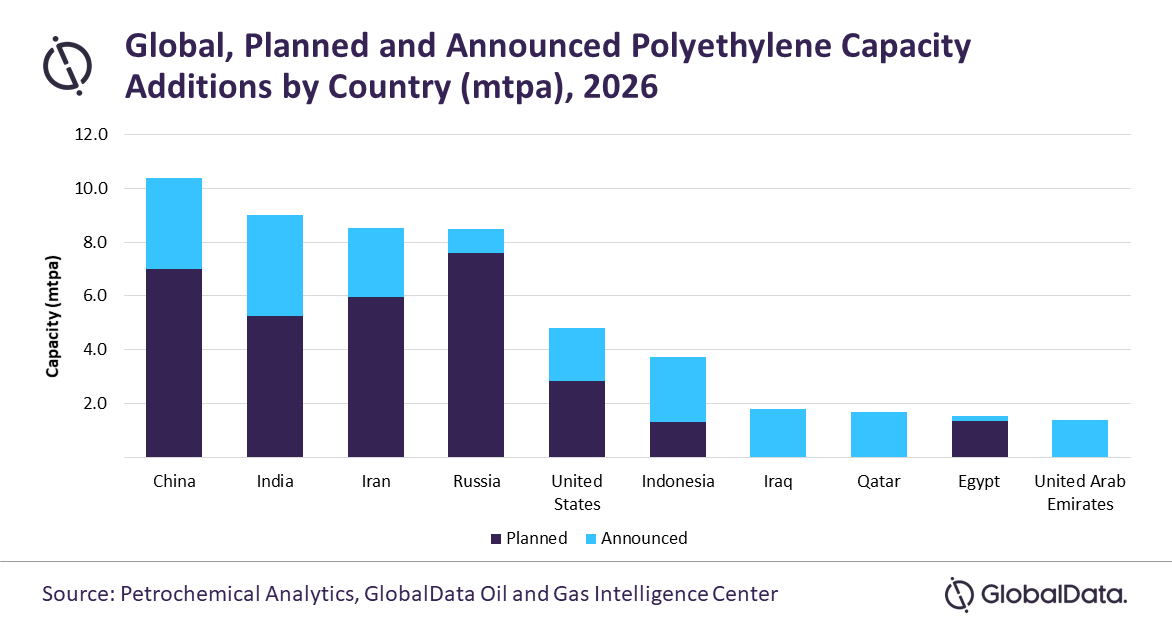

La Chine devrait enregistrer les ajouts de capacité de polyéthylène les plus élevés en Asie, contribuant à environ 39% des ajouts de capacité de la région jusqu’en 2026, prévoit GlobalData, une société leader de données et d’analyse.

Le dernier rapport de GlobalData, « Prévisions de la capacité installée et des dépenses en capital (CapEx) de l’industrie du polyéthylène par région et par pays », y compris les détails de toutes les usines actives, des projets prévus et annoncés, 2021-2026 révèle que la capacité de polyéthylène en Asie devrait augmenter à un taux de croissance annuel moyen (AAGR) de 7,4%, passant de 50,6 millions de tonnes par an (mtpa) en 2021 à 73,3 mtpa en 2026.

Sudarshini Ennelli, analyste pétrole et gaz chez GlobalData, a expliqué qu’« Asie, la plupart des ajouts de capacité proviendront de la Chine, qui devrait représenter environ 39 % des ajouts de capacité de la région. En Chine, la majorité des ajouts de capacité proviendront de l’usine de polyéthylène 3 de Lianyungang Petrochemical Lianyungang, de l’usine de polyéthylène 1 d’Oriental Energy Maoming, de l’usine de polyéthylène 2 d’Oriental Energy Maoming et de l’usine de polyéthylène 1 de Tangshan Xu Yang Petrochemical Tangshan, chacune d’une capacité de 0,5 mtpa ».

Tangshan Xuyang Petrochemical Co Ltd, China Petrochemical Corp et Oriental Energy Co Ltd. devraient être en tête des principales entreprises en Chine, avec des ajouts de capacité de 1,3 mtpa, 1,1 mtpa et 1,0 mtpa, respectivement, à partir de projets de polyéthylène prévus et annoncés par 2026.

L’analyste de GlobalData a conclut que « l’Inde suit ensuite et devrait contribuer environ 8,9 mtpa, à partir de 18 projets prévus et annoncés. La majorité des ajouts de capacité en provenance de l’Inde proviendront d’un projet prévu, Haldia Petrochemicals Kakinada Polyethylene Plant, d’une capacité de 1,2 mtpa. Il devrait commencer la production en 2025 ».

Laisser un commentaire