La sensibilisation à la santé induite par le COVID-19 et les politiques gouvernementales favorables accélèrent les ventes de substituts de viande en Chine, le plus grand marché de la viande au monde.

Une augmentation de la disponibilité de produits innovants et personnalisés incite également les consommateurs à remplacer la viande par de la viande végétale et d’autres substituts de viande.

En conséquence, le marché chinois des substituts de viande devrait se développer à un taux de croissance annuel composé (TCAC) de 7,7 % pour atteindre 3 622,3 millions CNY (567,5 millions $) en 2026, prévoit GlobalData, une société leader de données et d’analyse.

Le rapport de GlobalData, «Marché des substituts de viande en Chine – Analyse des tendances et prévisions jusqu’en 2026», révèle que la catégorie à base de céréales enregistrera le TCAC le plus élevé de 8,2% sur la période de prévision, suivi des substituts de viande à base de légumes/plantes avec un 7,7% TCAC.

Bobby Verghese, analyste des consommateurs chez GlobalData, a expliqué que «les substituts de viande à base de soja et de tofu sont ancrés dans la cuisine traditionnelle chinoise, et le pays est l’un des principaux fournisseurs mondiaux de protéines végétales».

Cependant, la Chine est en retard sur les marchés occidentaux en termes de pénétration des substituts de viande dans la grande distribution, principalement parce que les substituts de viande coûtent plus cher que la viande animale.

De plus, comme la viande est perçue comme un aliment sain et nutritif, l’homme du commun est incapable de saisir la pertinence des substituts de viande, a indiqué l’analyste.

De plus, auparavant, la plupart des substituts de viande sur le marché étaient des alternatives aux fast-foods occidentaux, tels que les hamburgers et les boulettes de viande, et non à la nourriture chinoise.

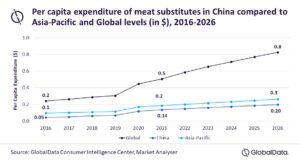

Bien que les dépenses par habitant (PCE) en substituts de viande en Chine aient presque triplé, passant de 0,05$ en 2016 à 0,14$ en 2021, elles sont inférieures au PCE régional de 0,2$ et à la moyenne mondiale de 0,5$.

Bobby Verghese a souligné que «depuis l’épidémie de COVID-19, les consommateurs sont de plus en plus conscients des risques pour la santé causés par une consommation excessive de viande. De nombreux consommateurs ont commencé à remplacer une partie de la viande animale dans leur alimentation par des substituts de viande».

De plus, la pénurie de viande de porc due aux épidémies intermittentes de COVID-19 et de grippe porcine africaine a stimulé la demande de substituts de porc sans viande. A cela s’ajoute, l’innovation alors que les entreprises internationales et nationales se battent pour des parts de marché dans l’espace de la viande artificielle a stimulé le lancement de plus de viandes sans viande adaptées à la cuisine chinoise.

En 2021, les hypermarchés et supermarchés étaient le premier canal de distribution sur le marché chinois des substituts de viande, suivis des magasins de proximité et des e-commerçants. Shenzhen Qishan Food, Beijing Ershang Xijie Food et Pulmuone étaient les trois principales entreprises du marché chinois des substituts de viande en 2021 en termes de valeur, tandis que Whole Perfect Food et White Jade étaient les principales marques.

L’analyste de GlobalData conclut que «le marché chinois des substituts de viande prendra de l’ampleur dans les années à venir, étant donné que le gouvernement vise une réduction de 50% de la consommation de viande par habitant d’ici 2030 dans le cadre de son initiative Healthy China 2030. Cela conduira à un déclin de l’élevage domestique, ce qui s’aligne sur l’objectif national de la Chine de réduire les émissions de carbone et d’atteindre la neutralité carbone d’ici 2060» .

«La résurgence des épidémies de COVID-19 en 2022 motivera les consommateurs plus soucieux de leur santé et soucieux de leur poids à passer de la viande animale à la viande sans animaux. En conséquence, les dépenses par habitant de la Chine en substituts de viande devraient atteindre 0,2 dollar d’ici 2026.»

Laisser un commentaire