De Project Syndicate, par Stephen S. Roach – La Chine est confrontée à une vaste constellation de problèmes : une économie sous-performante, un conflit de superpuissance avec les États-Unis, de fortes difficultés démographiques et un sérieux défi de productivité. Jusqu’à présent, sa réponse politique s’est appuyée sur un modèle qui a fait ses preuves dans le passé, mais qui pourrait ne pas suffire aujourd’hui. Battues de toutes parts, les autorités chinoises ont besoin de courage et d’imagination pour imaginer de nouvelles solutions.

Bien que je sois un optimiste inconditionnel envers la Chine depuis 25 ans, d’abord en tant que banquier d’investissement et plus récemment en tant qu’universitaire, je suis devenu beaucoup plus prudent quant aux perspectives économiques du pays à moyen et long terme. Il ne s’agit pas d’un changement spontané dans ma façon de penser, mais plutôt du reflet de mon inquiétude croissante quant à l’inadéquation entre les puissantes forces structurelles et la boîte à outils contracyclique standard, éculée par le temps, de la Chine.

Ce défi politique met en évidence la nécessité pour la Chine de passer d’un modèle de croissance fondé sur les exportations et les investissements à un modèle de plus en plus tiré par la consommation privée. En fait, j’ai souligné à plusieurs reprises l’impératif de rééquilibrage de la Chine, notamment dans mon cours à Yale « Next China », dans mes livres Unbalanced : The Copendency of America and China et, plus récemment, Accidental Conflict : America, China, and the Clash of False Narratives, et dans des présentations au China Development Forum pendant de nombreuses années.

Les histoires de développement les plus réussies impliquent presque toujours des changements majeurs dans les sources de la croissance économique, qui à leur tour permettent aux économies de se réinventer par nécessité ou à dessein. Ne pas le faire pourrait conduire au soi-disant piège du revenu intermédiaire , qui a pris au piège la plupart des économies émergentes depuis la Seconde Guerre mondiale. En Chine, l’interaction des pressions extérieures croissantes, du retard de la consommation des ménages et de la baisse de la productivité entraîne un impératif de rééquilibrage qui façonnera de plus en plus les choix politiques de la Chine dans les années à venir.

Le ralentissement arrive

En tant qu’économie pauvre à la fin des années 1970, la Chine avait désespérément besoin d’une nouvelle recette pour sa croissance. Le monde développé, en proie à une stagflation déchirante, était parvenu à une prise de conscience similaire. La libéralisation des échanges offrait une solution mutuellement avantageuse. Conformément à la stratégie de « réforme et d’ouverture » de Deng Xiaoping, la Chine s’est tournée vers la demande extérieure – en particulier celle des États-Unis – pour générer une forte croissance économique tirée par les exportations et les investissements. Les produits chinois à bas prix et de qualité de plus en plus élevée ont été une aubaine pour les consommateurs occidentaux aux revenus limités – un mariage de convenance économique qui a déclenché une puissante vague de mondialisation.

Du début des années 1980 jusqu’en 2005, la Chine a sans doute été le plus grand bénéficiaire de la libéralisation des échanges commerciaux. Mais la crise financière mondiale de 2008-2009 a inversé son rôle. La Chine est passée du statut de « preneur » mondial – s’appuyant sur la demande extérieure pour soutenir son économie – à celui de « fabricant » mondial – générant une production supplémentaire pour soutenir un monde confronté à un profond déficit de demande globale. En effet, la forte croissance économique de la Chine a été la seule chose qui a empêché un monde fragile d’après-crise de retomber dans la récession.

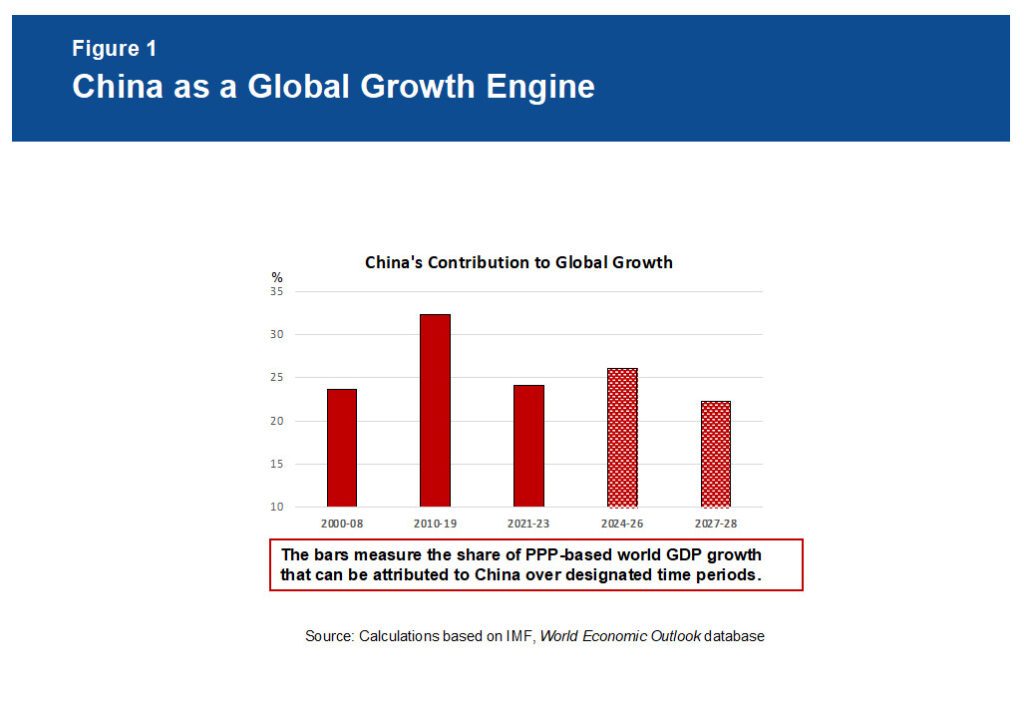

Grâce à ce renversement de rôle, la Chine a acquis à juste titre une réputation de moteur de la croissance économique mondiale, en particulier au cours de la décennie qui a suivi la crise financière mondiale. Comme le montre la figure 1, la Chine a représenté 32 % de la croissance cumulée du PIB mondial entre 2010 et 2019, contre 24 % entre 2000 et 2008. La forte croissance économique de la Chine a soutenu une forte augmentation de la part de la Chine dans le PIB mondial en pouvoir d’achat. parité (PPA), de 11,1 % en 2007 à 17,2 % en 2019.

Mais la Chine n’est plus le moteur de croissance qu’elle était. La Chine n’a représenté que 24% de la croissance cumulée du PIB mondial entre 2020 et 2023. Bien qu’elle reste impressionnante et bien supérieure à celle de tout autre pays, la contribution de la Chine à la croissance mondiale est tombée aux niveaux d’avant 2008. Ce changement reflète une diminution des gains progressifs de la part de la Chine dans la production mondiale en termes de PPA et, plus important encore, un ralentissement de son taux de croissance économique, de 7,7% en 2010-19 à 5,5% en 2021-23.

Cette découverte est en contradiction avec les récits que j’ai récemment rencontrés en Chine. Les responsables chinois et les médias locaux continuent de vanter les mérites de la Chine en tant que principal moteur de la croissance économique mondiale. Bien que techniquement correcte, l’histoire est plus nuancée. Selon les dernières Perspectives de l’économie mondiale du Fonds monétaire international, la contribution de la Chine à la croissance mondiale va encore diminuer, pour atteindre environ 22% d’ici 2027-2028. Certes, la Chine reste le principal moteur de croissance mondiale, mais cela reflète davantage la taille de l’économie chinoise que son dynamisme sous-jacent. Le moteur de la croissance mondiale alimenté par l’économie chinoise ralentit.

Il y a bien sûr une autre dimension importante à tout cela : le conflit entre les États-Unis et la Chine. Ce mois d’avril marque le 6ème anniversaire de la guerre commerciale sino-américaine, qui a débuté en 2018 lorsque l’ancien président Donald Trump a introduit de fortes augmentations des droits de douane américains sur les importations chinoises. L’administration du président Joe Biden a largement maintenu les tarifs douaniers de l’ère Trump, tout en imposant des sanctions supplémentaires via la soi-disant liste d’entités et la « réduction des risques », en mettant l’accent sur les technologies avancées essentielles à la sécurité nationale.

En conséquence, les dividendes d’efficacité autrefois apparemment illimités de l’externalisation et de la délocalisation de la production – un aspect de l’hyper-mondialisation qui a profité à la Chine plus qu’à tout autre marché émergent – ont cédé la place à un virage géopolitique vers le « friendshoring » qui a détourné le commerce de la Chine. Ce découplage partiel constitue un réveil particulièrement brutal pour la Chine. Ce que la mondialisation donne, la démondialisation l’enlève. À moins d’une avancée miraculeuse dans le conflit sino-américain – hautement improbable à l’approche de l’élection présidentielle américaine de novembre – les facteurs géopolitiques continueront de faire pression sur l’économie chinoise.

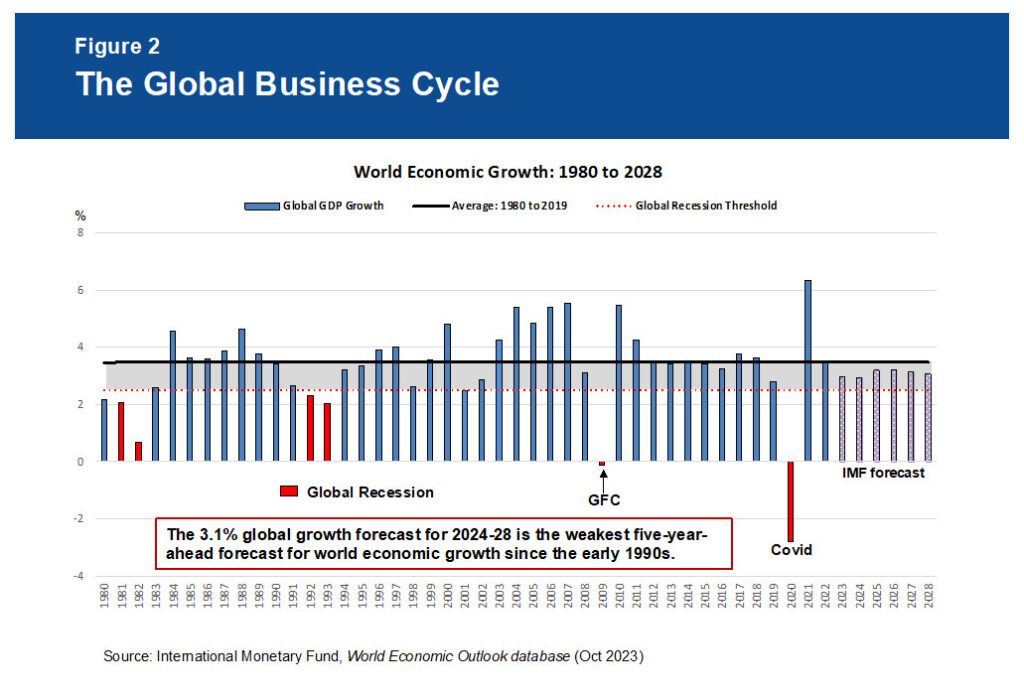

Enfin, il convient de noter que l’économie mondiale n’est pas aussi forte que le suggèrent les médias. Certes, compte tenu des performances économiques étonnamment robustes des États-Unis, on parle d’un atterrissage en douceur à l’échelle mondiale et, comme le montre la figure 2, l’économie mondiale devrait croître à un rythme de 3,1% jusqu’en 2028. Mais une telle trajectoire est non sans risque, car un taux de croissance mondial de 3,1% se situe à mi-chemin entre la tendance à long terme d’environ 3,5% et le seuil de 2,5% normalement associé à une récession mondiale. Au milieu des risques baissiers qui pèsent sur la croissance économique en Europe et au Japon, un autre choc majeur – difficilement inimaginable, étant donné le récent déclenchement de deux guerres majeures et la montée des tensions géostratégiques en Asie – pourrait ralentir la croissance économique mondiale à son rythme de stagnation.

Si cela se produisait, l’économie mondiale manquerait de tout coussin et un autre choc pourrait facilement faire basculer le monde dans la récession. Comme le montre la figure 2, chaque fois que la croissance économique mondiale tombe dans la partie inférieure de la zone de 2,5 à 3%, une récession mondiale s’ensuit bien plus souvent qu’autrement. Il va sans dire qu’une telle issue serait particulièrement problématique pour le modèle de croissance chinois dépendant des exportations, qui est déjà vulnérable à ce que les autorités chinoises appellent « un environnement international complexe et grave ».

Compte tenu de la multitude de vents contraires auxquels la Chine est aujourd’hui confrontée, tant au niveau national qu’à l’étranger, trouver des sources alternatives de croissance économique – ce que le président chinois Xi Jinping a appelé « un nouveau modèle de développement » – est devenu une priorité urgente.

Libérer la demande intérieure

Ce n’est pas la première fois que la Chine est confrontée à des chocs mondiaux négatifs. Depuis la crise financière asiatique de la fin des années 1990 et la récession Internet du début des années 2000, puis pendant la crise financière mondiale de 2008-2009 et la plus récente pandémie de COVID-19, la Chine a eu recours à des outils politiques anticycliques traditionnels, à la fois budgétaires et budgétaires. et monétaire, pour soutenir une croissance rapide du PIB. Alors que j’assistais au Forum sur le développement de la Chine au début des années 2000, je me souviens avoir discuté d’éventuels chocs extérieurs avec Zhu Rongji, alors Premier ministre. Sa réponse – une relance budgétaire proactive axée sur l’investissement – reste un élément important du programme de la Chine.

Mais aujourd’hui, un ralentissement majeur du secteur immobilier chinois, amplifié par un énorme surendettement, a érodé la puissance de toute compensation d’investissement, réduisant considérablement les avantages possibles des politiques contracycliques. Cela met directement l’accent sur le consommateur chinois.

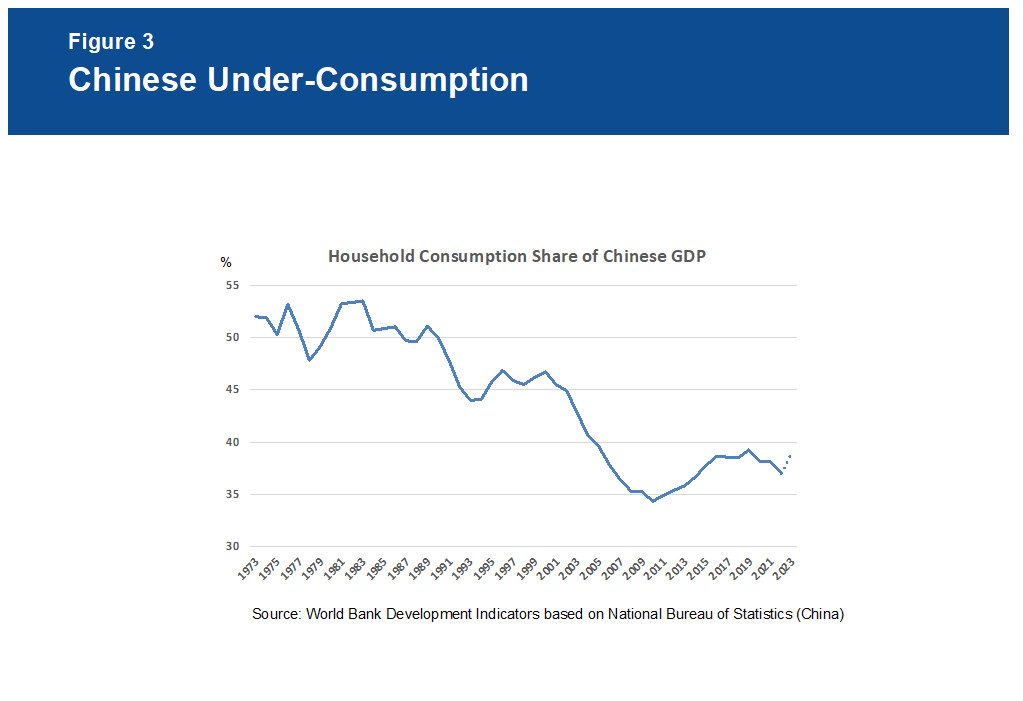

Il est évident depuis longtemps que la part de la consommation des ménages dans l’économie chinoise est bien trop faible, comme le montre la figure 3. Le principal responsable est l’absence d’un large filet de sécurité sociale ; les dispositions en matière de retraite et de soins de santé sont particulièrement insuffisantes. Face à un avenir incertain, les consommateurs chinois vieillissants optent, motivés par la peur, pour une épargne de précaution plutôt que pour une consommation discrétionnaire. Tant que ce défi urgent n’est pas résolu, la sous-consommation et l’épargne excessive persisteront.

En outre, le marché immobilier chinois, profondément perturbé, a ajouté une nouvelle dimension à cette dynamique, la chute des prix de l’immobilier et la diminution de la richesse des ménages exacerbant la vulnérabilité économique qui a freiné la consommation privée. Prises ensemble, ces forces continueront à entraver le rééquilibrage chinois, un résultat particulièrement inquiétant pour une économie qui a cruellement besoin de nouvelles sources de croissance.

Le retard de la consommation intérieure chinoise est en contradiction avec la position officielle du gouvernement sur l’état de l’économie chinoise. Selon un communiqué statistique de la République populaire de Chine, on estime que les dépenses de consommation finale ont contribué à hauteur de 4,3 points de pourcentage, soit plus de 80%, à l’augmentation de 5,2% du PIB chinois total de l’année dernière, soit près de trois fois la contribution de 1,5 point de pourcentage. par formation brute de capital.

Ces chiffres dressent un tableau étonnamment robuste de la croissance économique chinoise tirée par la consommation. La disparité avec ma description de la sous-consommation chinoise est en grande partie technique, imputable au Système de comptabilité nationale (SCN) des Nations Unies, la norme internationale de comptabilité du revenu national.

Le SCN mesure la consommation finale comme la somme de la consommation des ménages et de la consommation de la « communauté plus large » des entreprises et des unités gouvernementales. Ces deux dernières catégories représentaient environ 16 points de pourcentage du PIB chinois en 2022, selon les derniers chiffres, qui ont porté les dépenses de consommation finale basées sur le SCN en proportion du PIB à environ 53,2 % en 2022, bien au-dessus des 37,2% attribués à le secteur des ménages.

Par conséquent, lorsque les autorités chinoises se vantent de la nouvelle force d’une croissance économique tirée par la consommation, il est important de comprendre qu’elles utilisent une mesure de la consommation nationale beaucoup plus large que la mienne. Je me concentre exclusivement sur les dépenses de consommation finale des ménages, un segment chroniquement faible de l’économie chinoise qui reste l’un des principaux candidats pour conduire le rééquilibrage attendu depuis longtemps – et de plus en plus urgent.

Même si les arguments en faveur d’un rééquilibrage piloté par le consommateur sont déjà bien établis, les dernières consultations au titre de l’article IV du FMI avec la Chine soulignent ce point. Les chercheurs du FMI constatent que le taux d’épargne des ménages chinois, d’environ 33% en 2022, contraste fortement avec le taux d’épargne médian des ménages mondiaux, que le Fonds estime à environ 12 %. Cela reflète probablement la pression sur les prix des actifs – les logements, certes, mais aussi les titres d’actions submergés qui souffrent d’un marché baissier déchirant qui dure depuis trois ans .

Dans le même temps, le FMI estime que la Chine consacre seulement 8% de son PIB à la protection sociale, ce qui se situe dans le bas de l’échelle des pays comparables et représente la moitié de ce que dépense le Japon. En conséquence, le FMI conclut que « Des mesures visant à élargir le filet de sécurité sociale, qui réduiraient le besoin d’épargne de précaution des ménages, sont essentielles au rééquilibrage. » Alors que les pressions géopolitiques s’accentuent et que le marché immobilier chinois, criblé de dettes, continue de se dégonfler, je ne pourrais être plus d’accord.

Les perspectives de croissance pourraient dépendre de la productivité

Mais même si le rééquilibrage induit par la consommation ne se concrétise pas dans les années à venir, tout n’est pas perdu. Un tel scénario mettrait davantage l’accent sur la solution basée sur la productivité au dilemme de croissance de la Chine. La théorie économique est claire : maintenir une croissance stable du PIB avec moins de travailleurs nécessite d’extraire davantage de valeur ajoutée de chacun, ce qui signifie qu’une accélération de la croissance de la productivité est d’autant plus vitale.

La productivité est aussi importante pour le système socialiste chinois basé sur le marché que pour une économie capitaliste. Les économistes ont identifié plusieurs sources importantes de croissance de la productivité, notamment la technologie, l’investissement dans le capital humain, la recherche et le développement et les changements intersectoriels dans la composition de la production nationale. C’est Robert Solow, lauréat du prix Nobel, père intellectuel de la théorie moderne de la croissance, qui l’a le mieux exprimé en décrivant la productivité comme un indicateur « résiduel » du progrès technologique après avoir pris en compte les contributions physiques du travail et du capital à la production.

Paul Krugman a donné vie au cadre de comptabilité de croissance de Solow dans un article célèbre de Foreign Affairs de 1994, qui soulignait la différence entre « la transpiration et l’inspiration » dans la conduite du développement économique. Dans un avertissement prémonitoire sur la crise financière asiatique de 1997-98, Krugman a soutenu que le succès des Tigres d’Asie de l’Est à croissance rapide n’était en fin de compte pas durable parce qu’il reposait sur la transpiration d’une croissance de « rattrapage » obtenue en construisant de nouvelles capacités et en apportant travailleurs des zones rurales à faible productivité vers les villes à plus forte productivité. Ces économies, a-t-il conclu, n’ont pas réussi à donner suite au génie inspirant inhérent au résidu de productivité de Solow.

Les autorités chinoises devraient tenir compte de ces leçons lorsqu’elles réfléchissent aux moyens d’améliorer la productivité. La Chine a sans doute poussé le concept de transpiration à l’extrême, bénéficiant énormément d’un modèle de développement fondé sur une croissance démographique rapide, une migration urbaine sans précédent et des investissements massifs dans les capacités de production et les infrastructures.

Mais les limites de la transpiration sont de plus en plus évidentes : l’ONU estime que la population chinoise en âge de travailler a atteint un sommet en 2015 et diminuera de près de 220 millions d’ici 2049. De plus, le taux d’urbanisation de la Chine commence à se stabiliser, approchant les 70%, alors que son taux d’urbanisation commence à se stabiliser. l’investissement total en proportion du PIB reste extraordinairement élevé, à plus de 40%. Au vu de ces chiffres, on pourrait conclure que la Chine doit désormais passer de la transpiration à l’inspiration, soulignant le rôle potentiellement décisif de la productivité dans l’élaboration des perspectives de croissance du pays – surtout si le rééquilibrage induit par la consommation reste décevant.

En fait, les décideurs chinois, conscients des dangers d’un déficit de croissance de la productivité, se concentrent de plus en plus sur la nécessité d’éviter une situation comme celle du Japon. Au cours des dernières années, le gouvernement chinois a poussé des réformes structurelles du côté de l’offre pour éliminer les entreprises « zombies » improductives et augmenter la productivité des entreprises survivantes, tout en mettant également l’accent sur une modernisation industrielle des « industries émergentes stratégiques » axée sur la technologie.

Même si l’objectif de ces efforts est de parvenir à une croissance tirée par la productivité, les décideurs politiques chinois l’encadrent désormais d’une manière légèrement différente – à savoir l’accent mis par Xi sur les « nouvelles forces productives » pour stimuler un développement économique de meilleure qualité. Les médias d’État chinois ont présenté cela comme « une innovation et un développement de la théorie marxiste des forces productives ». En février, Xi a identifié les nouvelles forces productives comme celles « favorisées par des percées technologiques révolutionnaires, une allocation innovante des facteurs de production et une transformation et une modernisation profondes des industries… avec une augmentation significative de la productivité totale des facteurs comme indicateur de base » (c’est nous qui soulignons).

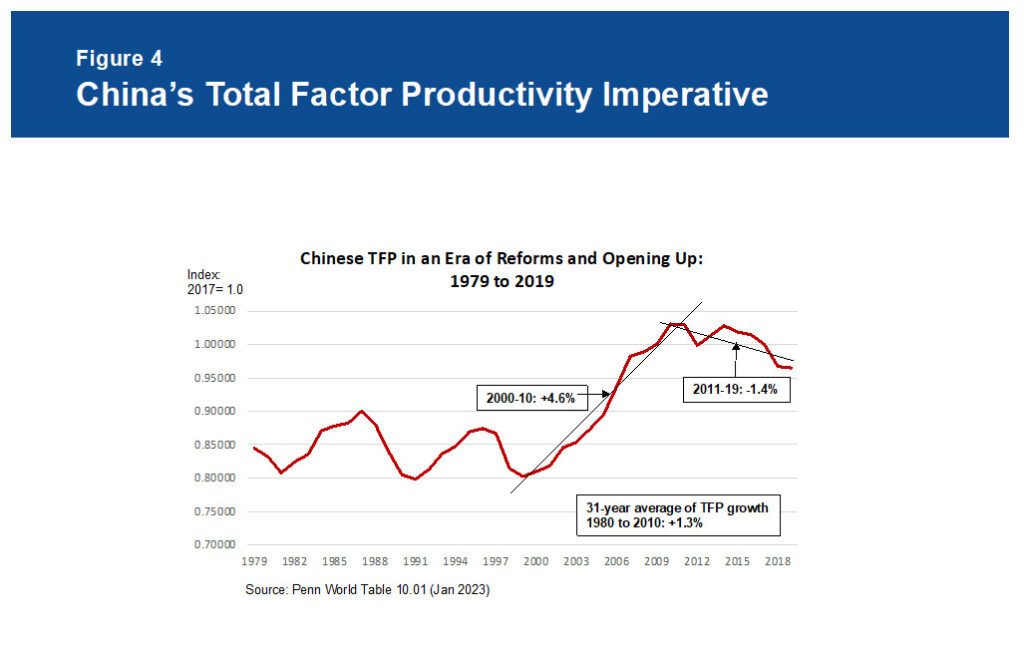

Quelle que soit la façon dont le sujet est formulé, l’accent mis sur la croissance de la productivité totale des facteurs (PTF) est une douce musique à mes oreilles. Lors du Forum sur le développement de la Chine de l’année dernière, j’ai souligné l’importance cruciale du problème de la PTF de la Chine – comme le montre la figure 4, il tend à la baisse depuis 2011 – pour le succès ou l’échec du rééquilibrage structurel. Cela s’explique principalement par le fait que des recherches ont montré que le ralentissement de la croissance de la PTF au Japon pourrait bien avoir été la clé de la succession de décennies perdues de ce pays.

Cette tendance ne sera pas facile à inverser, d’autant plus que l’économie chinoise bénéficie désormais davantage du soutien des entreprises publiques à faible productivité, tandis que les « esprits animaux » du secteur privé à plus forte productivité restent soumis à une intense pression réglementaire. Mais Xi a raison d’affronter ce problème de front. La PTF sera décisive pour relever le défi ultime de la croissance chinoise : la transition de la transpiration à l’inspiration.

Le défi politique de la Chine

Je n’ai pas adopté à la légère cette perspective plus prudente, et j’ai essuyé de nombreuses critiques pour cela, en particulier de la part de politiciens américains de longue date et de leurs partenaires médiatiques qui, au cours des années passées, ont critiqué mes opinions plus optimistes sur la Chine. croissance. On attribue souvent à John Maynard Keynes (bien qu’à tort ) l’humilité de dire : « Quand les faits changent, je change d’avis. » Il ne fait aucun doute que les faits entourant l’économie chinoise ont changé.

Jusqu’à récemment, mes amis chinois étaient plus ouverts au débat sur la question de savoir si les problèmes structurels de la Chine – en particulier sa dette, ses changements démographiques et ses risques croissants de déflation – commençaient désormais à ressembler à ceux qui affligeaient depuis longtemps le Japon. Étant donné que l’incapacité du Japon à s’attaquer aux fondements structurels et institutionnels d’un grave problème de PTF a été un facteur clé contribuant à son malaise prolongé, et que ces mêmes préoccupations résonnent en Chine aujourd’hui, il convient de se demander si l’économie chinoise pourrait être prise au piège d’un piège similaire. De plus, inverser la tendance à la baisse de la PTF s’aligne à la fois sur le cadre de rééquilibrage que je propose et sur les récents commentaires politiques de Xi.

En fin de compte, il ne s’agit pas d’un exercice académique. Décrire un problème sans tenter de trouver une solution est un exercice futile. Dans cet esprit, je termine par une évaluation de la stratégie politique chinoise actuelle, vue à travers le prisme de l’impératif de rééquilibrage de la Chine, et je propose trois conclusions provisoires :

Premièrement, le gouvernement chinois a besoin d’une réponse politique plus éclairée aux profonds défis de sa croissance. Bien que nécessaire, son recours à ce qu’il a longtemps appelé « une relance budgétaire proactive et une politique monétaire prudente », est insuffisant et trop similaire à la boîte à outils que la Chine a déployée avec succès au lendemain des crises financières passées.

Les décideurs chinois semblent une fois de plus recourir à la force brute en injectant massivement des liquidités pour remédier aux perturbations majeures du marché immobilier, des véhicules de financement des gouvernements locaux et du marché boursier. Mais ils ne suffiront peut-être pas à compenser de puissants vents contraires structurels et à faire avancer l’objectif de rééquilibrage économique, ce qui suggère que les risques pesant sur l’objectif de croissance officiel d’ environ 5% pour cette année sont orientés à la baisse.

Deuxièmement, les tactiques contracycliques à court terme ne permettent pas de résoudre efficacement les problèmes structurels profondément enracinés qui empêchent le rééquilibrage de la Chine. La combinaison des pressions extérieures et du ralentissement de la consommation des ménages ne laisse à la Chine d’autre choix que d’augmenter sa productivité pour atteindre ses objectifs de croissance à moyen et long terme. L’accent récemment mis par Xi sur les « nouvelles forces productives » d’un « nouveau modèle de développement » et les initiatives d’amélioration de la productivité du côté de l’offre annoncées par le Premier ministre Li Qiang dans le rapport d’activité du gouvernement de cette année sont encourageantes.

Mais les défis en matière de productivité sont particulièrement intimidants pour la Chine, compte tenu de la récente tendance à la baisse de la PTF. Les dirigeants économiques du pays doivent donc approfondir leurs évaluations basées sur des modèles des liens analytiques et empiriques entre la conception politique chinoise et le bourbier de la PTF.

Enfin, le moment est venu pour les autorités chinoises de réformer le filet de sécurité sociale afin de relancer un rééquilibrage piloté par les consommateurs. L’amélioration des services sociaux occupe actuellement une place bien trop basse, au dixième rang, sur la liste des « tâches majeures pour 2024 » dans le rapport de Li. L’accent doit passer d’une fixation sur la quantité – en augmentant les inscriptions aux régimes nationaux de soins de santé et de retraite – à l’amélioration de la qualité des programmes sociaux en augmentant les prestations offertes par ces régimes. Ce n’est qu’à ce moment-là que l’épargne excessive d’une population vieillissante, motivée par la peur, pourra être remplacée par une propension accrue à dépenser.

Malheureusement, les dernières initiatives politiques chinoises, telles qu’une initiative de « consommation sans souci » et un programme d’échange de biens de consommation, sont vagues et axées sur le court terme. Il est peu probable que ces mesures de relance stimulent la croissance de la consommation des ménages à long terme dans la mesure nécessaire pour accroître sa part extraordinairement faible dans le PIB. La voie du rééquilibrage passe directement par le potentiel inexploité du consommateur chinois.

Conscients du manque d’inspiration qui a finalement fait échouer le miracle de la croissance en Asie de l’Est, les décideurs chinois doivent saisir l’occasion. Une mentalité politique contracyclique profondément ancrée n’est pas adaptée aux défis structurels de la Chine : des risques déflationnistes croissants, exacerbés par l’interaction mortelle entre une population vieillissant rapidement et de graves problèmes de productivité. Dans le même temps, le gouvernement doit revenir à ses efforts antérieurs visant à promouvoir l’esprit animal de l’innovation. Cela signifie mettre fin au récent barrage de réglementations qui ont étouffé le secteur privé autrefois dynamique et sapé la confiance des entreprises et des travailleurs.

Mais le programme politique de la Chine ne peut être formulé de manière isolée. Le sort du pays est inextricablement lié au reste du monde, également dépendant de la Chine. Le conflit sino-américain – jusqu’ici une guerre commerciale et technologique, mais avec les premiers grondements d’une nouvelle guerre froide – constitue une menace majeure pour les objectifs de politique intérieure de la Chine. La résolution des conflits doit être une priorité élevée pour les deux superpuissances et nécessite une nouvelle architecture d’engagement basée sur la confiance, comme celle que je propose dans Accidental Conflict .

Les grands pays sont à leur meilleur lorsqu’ils relèvent des défis formidables. C’est tout à fait le cas de la Chine aujourd’hui. Une approche plus large de la gestion économique est essentielle pour rassembler le courage et retrouver la vision imaginative qui a soutenu le succès des réformateurs dans le passé.

Ce commentaire est une version éditée d’une soumission plus longue à l’Initiative d’engagement du 25e Forum de développement de la Chine, tenu les 24 et 25 mars 2024 à Pékin, en Chine. Comme indiqué dans un commentaire du Project Syndicate du 12 avril, « La Chine étouffe son propre débat », le document n’a pas été distribué aux participants du CDF ni publié pour une distribution externe.

Stephen S. Roach, membre du corps professoral de l’Université de Yale et ancien président de Morgan Stanley Asie, est l’auteur de Unbalanced: The Copendency of America and China (Yale University Press, 2014) et Accidental Conflict: America, China, and the Clash of Faux récits (Yale University Press, 2022).

Droit d’auteur : Syndicat du projet, 2024.

www.project-syndicate.org

Laisser un commentaire