De notre partenaire Yicai Global, pas Mark Kruger – Au premier semestre 2021, il y a eu plusieurs défauts de paiement très médiatisés : China Fortune Land en février, Chongqing Sincere Property en mars et Sichuan Languang Development ce mois-ci. Désormais, tous les regards sont tournés vers China Evergrande Group, qui est le développeur le plus endetté du pays et dont les cours boursiers et obligataires ont fortement chuté.

À première vue, le timing des difficultés des développeurs semble étrange. Le marché de l’immobilier résidentiel est brûlant . Le volume des ventes de logements neufs au premier semestre est en hausse de près de 30% par rapport à l’année dernière et de près de 20% par rapport à une période pré-pandémique 2019.

Mais les problèmes des développeurs sont structurels et non cycliques. Leur modèle économique consiste à emprunter des sommes importantes pour acquérir des terrains, puis à construire des immeubles d’habitation, ce qui prend généralement trois ans. Au fil du temps, les prix des terrains ont augmenté rapidement, augmentant le montant que les développeurs doivent financer et mettant la pression sur leur modèle commercial alimenté par la dette.

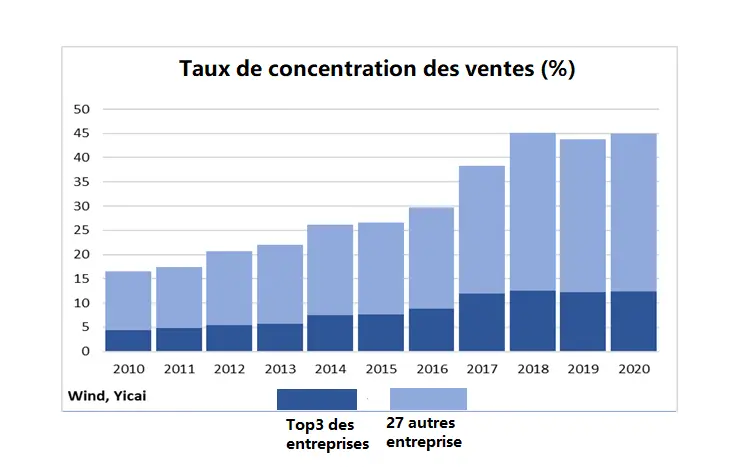

De plus, la pression concurrentielle a conduit à une plus grande concentration de l’industrie. Il existe près de 100 000 promoteurs immobiliers en Chine, mais la part des ventes des trois et trente premières entreprises a presque triplé au cours des dix dernières année.

Alors même que le secteur de la promotion immobilière est devenu plus difficile, les autorités sont de plus en plus préoccupées par l’endettement des promoteurs et ses implications pour la stabilité financière.

En août dernier, Guo Shuqing, président de la Commission chinoise de réglementation des banques et des assurances, a qualifié l’immobilier de plus grande menace pour la stabilité financière de la Chine. Il l’a qualifié de « rhinocéros gris » – un risque hautement probable et potentiellement à fort impact, mais qui n’attire pas suffisamment l’attention.

Alors que les autorités ont toujours été attentives au marché immobilier, elles ont demandé à l’automne dernier aux promoteurs de se conformer à une série de directives pour améliorer leur solvabilité. Ces lignes directrices limitent leur capacité d’emprunt et aggravent leur stress financier.

Quelle est la taille du rhinocéros gris ? Combien doivent les promoteurs immobiliers et qui sont leurs créanciers ? Selon le Bureau national des statistiques , le passif total des développeurs s’élevait à 76 000 milliards de CNY en 2019. C’est un chiffre énorme. Pour le mettre en contexte, le PIB cette année-là était de 99 000 milliards de CNY.

Il est important de noter qu’une grande partie du passif des promoteurs représente les paiements d’achat anticipés que les acheteurs de maison ont effectués pour leurs appartements. Ces dettes ne portent pas intérêt. Ils sont un type de prêt sans intérêt aux développeurs. De plus, ils n’ont pas de maturité spécifique. Les acheteurs assument le risque de retards de construction, ce qui allonge le délai entre leurs dates de prépaiement et d’emménagement.

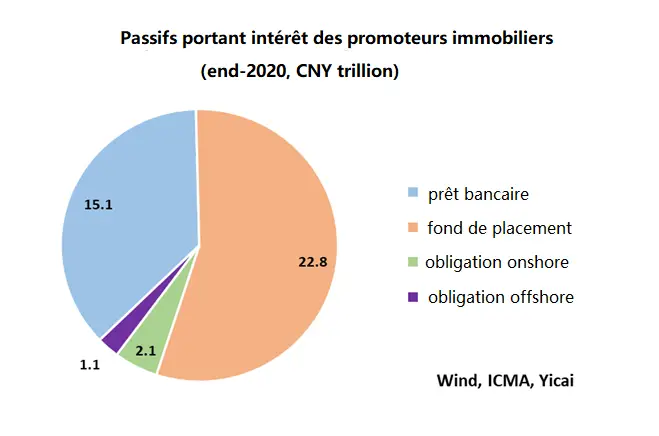

Faisons le bilan des dettes portant intérêt des promoteurs , qui sont en grande partie financées par les banques, les sociétés de fiducie et les marchés obligataires.

À la fin de 2020, les banques chinoises avaient un encours de prêts immobiliers de 49 500 milliards de CNY. Parmi ceux-ci, 34 400 milliards de CNY étaient des prêts hypothécaires personnels. Les 15 100 milliards de CNY restants – environ 11% du portefeuille global de prêts des banques – semblent être des prêts pour le développement immobilier.

Les sociétés de fiducie sont un peu plus exposées aux développeurs. À la fin de 2020, 14 % des fonds des fiducies étaient investis dans l’immobilier, pour un total de 22 800 milliards de CNY.

L’International Capital Markets Association (ICMA) estime qu’à la fin de 2020, l’encours des obligations des développeurs sur le marché onshore s’élevait à 2 100 milliards de CNY. Selon l’ICMA, les développeurs avaient également un encours de 165,5 milliards de dollars (1,1 billion de CNY) en obligations offshore. Alors que leur exposition sur le marché onshore représente environ 6 % de la valeur de toutes les obligations en circulation, leur exposition offshore représentait un peu moins d’un quart de l’ensemble du marché.

En additionnant les fonds levés auprès de ces quatre sources, nous estimons que les dettes portant intérêt des promoteurs immobiliers s’élevaient à 41 100 milliards de CNY à la fin de l’année dernière (Figure : Passifs portant intérêt des promoteurs immobiliers). Il s’agit toujours d’une somme très importante, égale à 40 % du PIB et à environ un quart de l’encours du financement des entreprises non financier.

Les autorités s’inquiètent de l’effet de levier des promoteurs pour trois raisons.

Premièrement, la taille même de leurs passifs représente des risques pour la stabilité financière – en particulier pour les banques et les fiducies. Deuxièmement, la capacité d’emprunt des promoteurs augmente le coût du logement.

En effet, cela permet aux promoteurs de faire des offres agressives les uns contre les autres lors d’enchères foncières, faisant grimper le prix du terrain et le coût de l’appartement fini. Troisièmement, les ressources importantes actuellement consacrées au développement immobilier ne sont pas disponibles pour investir dans des projets plus susceptibles d’augmenter la productivité à long terme de l’économie.

Pour répondre à ces préoccupations, les autorités ont, depuis un certain temps, mis en place des règles concernant le montant que les banques pourraient prêter aux promoteurs immobiliers et les utilisations auxquelles ces fonds pourraient être affectés. L’automne dernier, un nouveau cadre coloré a été introduit pour renforcer la santé des bilans des développeurs.

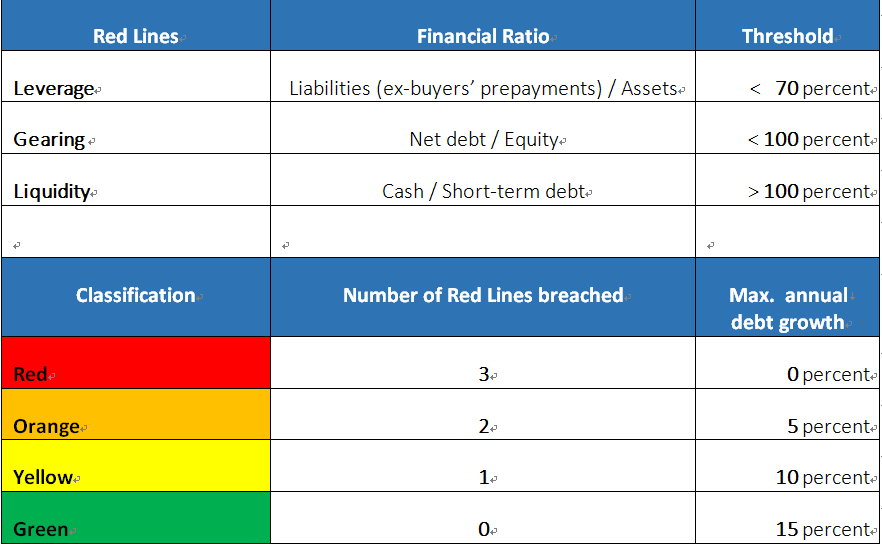

Appelé les « Trois Lignes Rouges », ce cadre lie le montant d’emprunt qu’un promoteur peut contracter à sa capacité à respecter les seuils de trois ratios financiers : passif (moins les acomptes pour les appartements) divisé par l’actif, dette nette divisée par les capitaux propres et trésorerie divisée par dette à court terme.

Un développeur capable de respecter les trois seuils est classé « vert » et est autorisé à augmenter sa dette d’un maximum de 15 % par an. En revanche, celui qui dépasse les trois seuils est classé « rouge » et n’est pas autorisé à augmenter ses emprunts.

Le cadre a d’abord été appliqué aux plus grands développeurs, qui ont trois ans pour se conformer pleinement aux trois lignes rouges. Cependant, il devrait être progressivement étendu aux développeurs de petite et moyenne taille au fil du temps.

Les développeurs mettent en œuvre le cadre en réduisant les prix des nouveaux appartements pour augmenter les flux de trésorerie, en vendant des actifs non essentiels et en recherchant des efficacités opérationnelles. En effet, il semble qu’ils progressent. En avril, Bloomberg a signalé que 33 des 66 principaux développeurs qu’il suivait avaient atteint les trois seuils. Il s’agissait d’une amélioration par rapport à seulement 14 développeurs en octobre.

Alors qu’Evergrande se désendette, il n’atteint toujours aucun des seuils. Il a récemment déclaré avoir réduit sa dette portant intérêt de 717 milliards de CNY, fin 2020, à environ 570 milliards de CNY. L’année dernière, elle s’est engagée à réduire sa dette portant intérêt de 150 milliards de CNY par an sur trois ans et à obtenir une note « verte » d’ici 2022.

Pendant ce temps, les autorités ne prennent aucun risque. Ils auraient demandé aux banques de tester leurs expositions à Evergrande et d’évaluer l’impact sur leur capital des pertes potentielles sur leurs prêts au développeur.

Si les temps sont clairement difficiles pour les promoteurs immobiliers chinois, ils peuvent au moins profiter de la vigueur cyclique des ventes pour faciliter leur désendettement. De plus, c’est un bon signe que la reprise macroéconomique est suffisamment robuste et que la Chine peut se concentrer sur la maîtrise des risques financiers.

Il est difficile de protéger le système des cygnes noirs. De par leur nature, ces risques sont difficiles à quantifier et à prévoir. Cependant, il n’est prudent de viser les rhinocéros gris que lorsque les conditions le permettent.

Poster un Commentaire